همچنین برای آشنایی کامل با نحوه افتتاح حساب، گرفتن رمز اینترنتی و ثبت سفته الکترونیکی، کافیه روی لینکهای زیر کلیک کنید.

فعالسازی اینترنت بانک رسالت ،افتتاح حساب بانک رسالت و سفته الکترونیک ایکاپ

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

رسالت

این گزارش به بررسی جامع فرآیند دریافت وام فوری از بانک قرضالحسنه رسالت میپردازد. بانک رسالت با مدل منحصر به فرد خود که بر پایه قرضالحسنه (وام بدون سود) و رویکرد دیجیتال بنا شده، متمایز است. برای دریافت این تسهیلات، متقاضیان نیازمند حساب فعال در بانک رسالت، اعتبارسنجی موفق در سامانه مرآت، ارائه سفته الکترونیکی و در برخی موارد، معرفی ضامن هستند. کارمزد معمول این وام ۲ درصد است و گزینههای بازپرداخت انعطافپذیری ارائه میشود. تمامی مراحل درخواست عمدتاً به صورت آنلاین از طریق اپلیکیشن آیکاپ و پیشخوان مجازی بانک انجام میگیرد. با این حال، تجربیات کاربران نشاندهنده ترکیبی از کارایی و چالشها در این فرآیند است که نیازمند درک واقعبینانه از سوی متقاضیان است.

برای مشاهده شرایط اخذ وام بانک رسالت، روی لینک زیر کلیک کنید.

این بخش به معرفی بانک قرضالحسنه رسالت میپردازد و فلسفه عملیاتی آن را تشریح میکند که چگونه خود را در بخش بانکی ایران، به ویژه در زمینه ارائه وامهای "فوری"، متمایز ساخته است.

بانک رسالت به عنوان اولین بانک قرضالحسنه خصوصی در ایران، با فلسفهای عملیاتی منحصر به فرد شناخته میشود. این بانک به طور تخصصی تنها در بخشهای خرد و فعالیتهای قرضالحسنه حضور مییابد که این ویژگی آن را از سایر بانکهای تجاری که در سرمایهگذاریهای خرد و کلان فعالیت میکنند، متمایز میسازد. این تخصصگرایی نشاندهنده تعهد بانک به مدل بانکداری اجتماعی است که هدف آن توسعه کارآفرینی و تولید در کشور است.

بانک رسالت بر ارائه "خدمات شرعی، آسان و ارزان" تأکید دارد و این امر با مأموریت اصلی آن در ارائه بانکداری بدون سود همخوانی دارد. یکی از جنبههای پیشگامانه بانک رسالت، استراتژی "اولین بانک دیجیتال" آن است. تمامی عملیات بانکی، از جمله افتتاح حساب، صدور کارت و درخواست وام، به صورت آنلاین انجام میشود. وبسایت رسمی بانک به نشانی https://www.rqbank.ir دروازه اصلی برای دسترسی به خدمات دیجیتال آن محسوب میشود.

علیرغم فعالیت بر اساس مدل بدون سود، بانک از پایداری مالی برخوردار است و هزینههای عملیاتی خود را از طریق کارمزد ۲ درصدی که بابت خدمات از مشتریان دریافت میکند، تأمین مینماید. این مدل کارآمدی خود را در بازار نشان داده است؛ از زمان تأسیس در سال ۱۳۹۱، بانک رسالت در میان ۳۶ بانک کشور به رتبه ۹ از نظر حجم تراکنش رسیده است. این بانک به پنج میلیون سپردهگذار خدمات ارائه داده و حدود سه میلیون وام قرضالحسنه با میانگین ۱۱ میلیون تومان پرداخت کرده است، در حالی که نرخ معوقات آن کمتر از یک درصد بوده است. این موفقیت نشان میدهد که تمرکز بر یک بخش تخصصی و بهرهگیری از زیرساختهای دیجیتال، میتواند به کاهش هزینههای سربار کمک کرده و امکان سودآوری از طریق حجم بالای تراکنشها و کارمزدهای خدماتی را فراهم آورد. این رویکرد میتواند الگویی برای بانکداری اخلاقی و پایدار در اقتصادهایی باشد که سیستمهای سنتی مبتنی بر بهره با محدودیتهای فرهنگی یا مذهبی روبرو هستند و همچنین با سادهسازی دسترسی به اعتبار برای افراد و کسبوکارهای کوچک، فراگیری مالی را افزایش میدهد.

اصطلاح "وام فوری" در زمینه بانک رسالت، عمدتاً به فرآیند درخواست آنلاین و سادهسازی شده اشاره دارد که نیاز به مراجعه فیزیکی به شعب را به حداقل میرساند. هدف بانک، فراهم آوردن دسترسی سریع به منابع مالی برای طیف وسیعی از نیازها، از جمله راهاندازی کسبوکار، خرید کالا، پوشش هزینههای درمانی یا تحصیلی است. مزایای کلیدی که توسط بانک برجسته شدهاند شامل شفافیت، سرعت، سیستم هوشمند اعتبارسنجی پیشرفته و شرایط وام منعطف است.

با این حال، بررسی دقیق مراحل درخواست و تجربیات کاربران نشان میدهد که "فوری" بیشتر به ماهیت آنلاین و کاهش تعاملات فیزیکی اشاره دارد تا پرداخت بیقید و شرط و آنی. فرآیند شامل افتتاح حساب، اعتبارسنجی (که زمانبر است )، اخذ امضای دیجیتال و صدور سفته الکترونیکی است. تأخیرهای گزارش شده در واریز واقعی وام نیز انتظارات از فوریت را به چالش میکشد. این موضوع تفاوت بین ادعاهای بازاریابی و واقعیتهای عملیاتی در خدمات مالی را برجسته میکند. در حالی که فرآیندهای دیجیتال سرعت قابل توجهی را نسبت به روشهای سنتی ارائه میدهند، اما همچنان نیازمند مراحل حیاتی انطباق و ارزیابی ریسک هستند. برای مصرفکنندگان، "فوری" اغلب انتظاری از دسترسی تقریباً آنی ایجاد میکند که در صورت عدم برآورده شدن، میتواند به ناامیدی و نارضایتی قابل توجهی منجر شود. این شکاف بین انتظار و واقعیت میتواند در نهایت اعتماد کاربران را از بین ببرد، حتی با وجود کاراییهای زیربنایی ناشی از دیجیتالی شدن.

این بخش به تشریح شرایط اساسی میپردازد که متقاضیان باید برای واجد شرایط بودن دریافت وام فوری از بانک رسالت، آنها را برآورده کنند.

متقاضیان نباید هیچ بدهی معوق یا وام تسویه نشدهای با بانک رسالت داشته باشند. این شرط، وضعیت مالی شفاف فرد با این مؤسسه را تضمین میکند. یکی از پیشنیازهای حیاتی، عدم وجود سابقه چک برگشتی است که نشاندهنده مسئولیتپذیری مالی است. به همین ترتیب، متقاضیان نباید سابقه بدحسابی یا تأخیر در بازپرداخت با بانک رسالت داشته باشند. یک اعتبارسنجی موفق و مطلوب از طریق سامانه مرآت، شرطی ضروری و غیرقابل چشمپوشی است. این اعتبارسنجی، اعتبار متقاضی و میزان وام مجاز را تعیین میکند.

یکی از الزامات عمومی برای اکثر وامها، حفظ میانگین سپرده در یک حساب قرضالحسنه برای حداقل ۳ تا ۶ ماه است. این "مدت خواب" سپرده برای تعیین صلاحیت وام و شرایط آن بسیار مهم است. مبلغ واقعی وام و دوره بازپرداخت مجاز، مستقیماً با میانگین موجودی حساب و مدت زمانی که وجوه نگهداری شدهاند، مرتبط است. به عنوان مثال، اگر متقاضی وامی معادل ۱۰۰ درصد میانگین موجودی حساب خود را درخواست کند، دوره بازپرداخت معمولاً ۱۲ ماه خواهد بود. در مقابل، اگر مبلغ وام تنها ۲۰ درصد میانگین موجودی باشد، دوره بازپرداخت میتواند تا ۶۰ ماه نیز افزایش یابد.

در حالی که برخی از پیشنهادات ویژه، مانند وام دهه فجر ۱۴۰۳، ممکن است "عدم نیاز به سپردهگذاری اولیه" را ذکر کنند، مهم است که توجه داشت اعتبارسنجی و مبلغ وام متعاقب آن، همچنان به حفظ میانگین موجودی حساب در طول مدت زمان مشخص شده وابسته است.

مدل قرضالحسنه بانک رسالت، با کارمزد حداقل ۲ درصدی، برای مدیریت ریسک خود به استراتژیهای جایگزین متکی است. الزامات سختگیرانه در مورد عدم وجود چک برگشتی یا بدهی معوق و اهمیت فوقالعاده نمره اعتباری قوی مرآت ، همگی نشاندهنده اتکای شدید به سابقه مالی و قابلیت اعتماد اثبات شده متقاضی است. علاوه بر این، الزام به حفظ میانگین موجودی حساب برای ۳ تا ۶ ماه به عنوان نوعی "وثیقه نرم" یا آزمون وفاداری عمل میکند. این شرط تعهد متقاضی به بانک را نشان میدهد و مبنای ملموسی برای ارزیابی نظم مالی و توانایی بازپرداخت وی فراهم میآورد. این رویکرد نشان میدهد که در چارچوب بانکداری کمهزینه و بدون بهره، بانک ارزیابی ریسک خود را از وثیقههای سنتی مبتنی بر دارایی و حقالزحمههای بالا، به ارزیابی دقیقتر رفتار مشتری و رفتار مالی ثابت تغییر میدهد. در حالی که این امر میتواند به ایجاد یک رابطه منحصر به فرد با مشتری مبتنی بر اعتماد و مسئولیت مشترک منجر شود، اما به طور بالقوه موانعی را برای افراد با سوابق مالی کمتر باثبات، حتی در صورت داشتن دارایی در جاهای دیگر، ایجاد میکند. "سپرده" در این زمینه صرفاً برای نقدینگی نیست، بلکه یک کارکرد حیاتی پیشصلاحیت و پروفایلسازی ریسک را انجام میدهد.

این بخش به تفصیل فرآیند درخواست آنلاین را شرح میدهد و نقشهای محوری اپلیکیشن آیکاپ، سامانه اعتبارسنجی مرآت و پیشخوان مجازی بانک را برجسته میکند.

افتتاح حساب:

گام اولیه و اجباری برای هر متقاضی، افتتاح حساب در بانک رسالت است.

این کار به راحتی به صورت آنلاین از طریق وبسایت رسمی بانک به نشانی https://rqbank.ir با تکمیل فرمهای لازم و بارگذاری مدارک شناسایی قابل انجام است. همچنین، افراد میتوانند با در دست داشتن کارت ملی و شناسنامه به صورت حضوری در یکی از شعب بانک حساب باز کنند.

مهم است که یک حساب فعال مورد نیاز است و فرآیند فعالسازی ممکن است پس از افتتاح اولیه حساب، زمانبر باشد.

درک نقش اپلیکیشن آیکاپ:

اپلیکیشن آیکاپ به عنوان پلتفرم دیجیتال مرکزی برای اکثر فرآیندهای درخواست وام آنلاین عمل میکند.

این اپلیکیشن برای مراحل مختلفی از جمله برآورد تسهیلات، دسترسی به اعتبارسنجی مرآت، دریافت سفته الکترونیکی و استفاده از خدمت "معرفی وام" ضروری است.

با توجه به اینکه بانک رسالت بدون شعبه فیزیکی فعالیت میکند ، اپلیکیشن آیکاپ برای دسترسی به خدمات و پیمایش فرآیند درخواست وام اساسی است.

اهمیت و فرآیند:

اعتبارسنجی مرآت گامی حیاتی است که صلاحیت متقاضی برای وام و حداکثر مبلغ وام مجاز را تعیین میکند.

این اعتبارسنجی به طور کامل آنلاین انجام میشود، یا مستقیماً از طریق اپلیکیشن آیکاپ یا با مراجعه به وبسایت مرآت به نشانی imerat.ir.

فرآیند شامل ایجاد حساب کاربری، بارگذاری تمامی مدارک مورد نیاز و ارسال رسمی درخواست اعتبارسنجی است.

متقاضیان باید انتظار داشته باشند که نتایج حدود ۷ تا ۱۰ روز کاری زمان ببرد.

اعتبارسنجی مرآت به مدت یک سال از تاریخ صدور اعتبار دارد.

درک نمرات اعتباری و پیامدهای آنها:

نتایج اعتبارسنجی به چهار سطح متمایز "ممتاز"، "کاملاً متناسب"، "متناسب" یا "نامتناسب" طبقهبندی میشوند.

رتبه "ممتاز" اغلب به این معنی است که متقاضی نیازی به ضامن یا سفته الکترونیکی از سوی ضامن ندارد.

رتبه "متناسب" معمولاً مستلزم آن است که هم متقاضی و هم ضامن تعیین شده، سفته الکترونیکی صادر کنند.

رتبه "نامتناسب" نشان میدهد که متقاضی در حال حاضر معیارهای واجد شرایط بودن وام بانک را ندارد.

نمره اعتباری به طور جامع بر اساس عواملی مانند درآمد متقاضی، سابقه پرداخت به موقع اقساط وام و گردش حساب بانکی وی تعیین میشود.

مدارک مورد نیاز برای اعتبارسنجی مرآت:

مدارک جامع اثبات درآمد و اشتغال، مانند فیش حقوقی یا گواهی اشتغال به کار.

اطلاعات دقیق حساب بانکی، از جمله شماره شبا.

مدارک داراییها، که ممکن است شامل سند مالکیت یا گواهی سهام باشد.

صورتحسابهای دقیق گردش حساب و میانگین موجودی از سایر بانکها.

به طور کلی توصیه میشود که هرچه مدارک ارائه شده جامعتر و قویتر باشند، مبلغ وام بالقوهای که متقاضی میتواند دریافت کند، بیشتر خواهد بود.

مرکزیت اپلیکیشن آیکاپ و سامانه مرآت در تقریباً هر مرحله از فرآیند درخواست وام ، آنها را به ستونهای اصلی اکوسیستم بانکداری دیجیتال بانک رسالت تبدیل کرده است. این پلتفرمها به عنوان رابط اصلی برای تمامی تعاملات مشتری، اعتبارسنجیها و مدیریت اسناد عمل میکنند. عدم وجود شعب فیزیکی بانک ، نقش حیاتی و غیرقابل جایگزین آنها را بیشتر برجسته میکند. این زیرساخت دیجیتال متمرکز یک انتخاب استراتژیک آگاهانه با هدف کاهش هزینههای عملیاتی و به حداکثر رساندن دسترسی و گستره خدمات است. این مدل نشاندهنده تغییر عمیق به سمت یک مؤسسه بانکی واقعاً دیجیتال است که در آن حضور فیزیکی عمدتاً توسط پلتفرمهای آنلاین قوی جایگزین شده است. در حالی که این امر میتواند دسترسی به خدمات مالی را به طور قابل توجهی دموکراتیک کند، به ویژه در کشوری با تنوع جغرافیایی، اما همزمان وابستگی شدیدی به سواد دیجیتال و دسترسی مداوم به فناوری برای کاربران خود ایجاد میکند. هرگونه مشکل فنی، پیچیدگی در رابط کاربری یا خرابی سیستم در این پلتفرمها، تجربه مشتری را به شدت مختل کرده و به طور بالقوه بخشهایی از جمعیت را حذف میکند. کارایی سیستم به شدت به دقت و کامل بودن دادههای ارائه شده توسط کاربر برای اعتبارسنجی مرآت بستگی دارد، که همانطور که تجربیات کاربران نشان میدهد ، میتواند نقطه اصطکاک قابل توجهی باشد.

الزام صریح به "امضای دیجیتال" و صدور "سفته الکترونیکی" منحصراً از طریق اپلیکیشن آیکاپ ، سطح خاصی از مهارت دیجیتال را از کاربر انتظار میرود. در حالی که این امر برای افراد آشنا با فناوری بسیار کارآمد و راحت است، اما این الزامات فنی میتواند مانع قابل توجهی برای کسانی باشد که کمتر با فرآیندهای تأیید هویت دیجیتال و اسناد قانونی الکترونیکی آشنا هستند. اشاره به نیاز به "کارت ملی هوشمند (یا رسید آن)" برای تأیید هویت دیجیتال ، این پیشنیاز فنی را بیشتر تقویت میکند. در حالی که رویکرد دیجیتال محور بانک رسالت به دنبال کارایی و دسترسی گسترده است، این الزامات خاص ممکن است ناخواسته شکاف دیجیتالی را تشدید کند و به طور بالقوه بخشهایی از جمعیت را که فاقد دسترسی تکنولوژیکی لازم، سواد دیجیتال یا راحتی با چنین رویههای پیشرفته آنلاین هستند، از دسترسی به خدمات محروم کند. این امر میتواند تا حدی با هدف "بانکداری اجتماعی" اعلام شده توسط بانک در تضاد باشد، اگر خدمات را برای برخی از جمعیتها غیرقابل دسترس کند. برای کاهش این مشکل، بانک نیاز به سرمایهگذاری زیادی در پشتیبانی کاربران، راهنماهای دیجیتال جامع و شاید روشهای تأیید جایگزین برای اطمینان از فراگیری گستردهتر برای کاربران کمتر آشنا با دیجیتال دارد.

استفاده از آیکاپ برای برآورد تسهیلات:

پس از اتمام موفقیتآمیز اعتبارسنجی مرآت، متقاضیان میتوانند از اپلیکیشن آیکاپ یا پیشخوان مجازی بانک برای برآورد مبلغ وام واجد شرایط خود بر اساس نمره اعتباری و پروفایل مالی خود استفاده کنند.

دریافت سفته الکترونیکی و امضای دیجیتال:

نیاز به سفته الکترونیکی توسط نمره اعتباری مرآت تعیین میشود.

این سفتهها به صورت دیجیتال از طریق اپلیکیشن آیکاپ صادر میشوند.

این فرآیند مستلزم استفاده از امضای دیجیتال است که باید در پلتفرم آیکاپ اخذ و تأیید شود.

یک جزئیات مهم این است که ارزش سفته الکترونیکی، هم برای متقاضی و هم برای هر ضامن مورد نیاز، باید ۲۰ درصد بیشتر از مبلغ وام درخواستی باشد (یعنی ۱.۲ برابر ارزش وام).

ارسال درخواست نهایی:

ارسال نهایی درخواست وام به صورت آنلاین از طریق پیشخوان مجازی بانک (pishkhan.rqbank.ir یا pwa.rqbank.ir) یا از طریق پلتفرمهای اینترنت/موبایل بانک (ibank.rqb.ir) انجام میشود.

این مرحله نیازمند وارد کردن دقیق جزئیات ضروری از جمله نوع وام درخواستی، مبلغ وام درخواستی (که باید با نتایج اعتبارسنجی مرآت همخوانی داشته باشد)، دوره بازپرداخت ترجیحی و انتخاب حساب سپرده مناسب است.

در حالی که فرآیند عمدتاً آنلاین است، برخی منابع نشان میدهند که تأیید هویت آنلاین ممکن است شامل مراجعه فیزیکی نمایندگان بانک به محل سکونت متقاضی باشد. این نشاندهنده یک رویکرد ترکیبی برای مراحل خاص تأیید است.

پس از تأیید درخواست، یک پیامک اطلاعرسانی برای متقاضی ارسال میشود.

در مورد امضای نهایی قرارداد ابهاماتی وجود دارد؛ برخی منابع نشان میدهند که ممکن است هنوز نیاز به مراجعه به شعبه باشد ، در حالی که برخی دیگر بر فرآیند کاملاً آنلاین تأکید میکنند. این موضوع نشاندهنده یک نقطه بالقوه از تغییرپذیری یا سیاست در حال تحول است که متقاضیان باید آن را روشن کنند.

این بخش به تشریح شرایطی میپردازد که تحت آن برای وام بانک رسالت به ضامن نیاز است، به همراه معیارهای خاصی که ضامنین باید داشته باشند.

ضامن معمولاً پیشنیاز متقاضیانی است که رتبه اعتباری مرآت آنها "متناسب" ارزیابی شده است. این نشان میدهد که در حالی که متقاضی واجد شرایط است، یک لایه امنیتی اضافی ضروری تلقی میشود. در مقابل، متقاضیانی که رتبه اعتباری "ممتاز" را از طریق مرآت کسب میکنند، معمولاً نیازی به ارائه ضامن یا سفته الکترونیکی از سوی ضامن ندارند. این نشاندهنده سطح بالایی از اعتماد و اعتبار است. برای مبالغ وام بالاتر، به ویژه وام ۴۰۰ میلیون تومانی، نیاز به ضامن سختگیرانهتر میشود و اغلب نیازمند ضامنی است که بتواند گواهی کسر از حقوق ارائه دهد.

یکی از شرایط اساسی این است که ضامن تعیین شده باید یک حساب فعال در بانک رسالت داشته باشد. این امر تضمین میکند که ضامن در اکوسیستم بانک ادغام شده است. همچنین ضامن موظف است اعتبارسنجی مرآت خود را انجام داده و با موفقیت به پایان برساند. این امر تأیید میکند که اعتبار فردی ضامن توسط بانک تأیید شده است. ضامن باید ظرفیت تعهد باقیمانده کافی در پرونده اعتبارسنجی فعال خود را نشان دهد ، که نشاندهنده عدم تعهد بیش از حد به ضمانتهای موجود است. ضامن ملزم به صدور سفته الکترونیکی از طریق اپلیکیشن آیکاپ است. این علاوه بر ضمانت رسمی سفته متقاضی است. در زمان ارائه ضمانت، ضامن نباید هیچ چک برگشتی جاری داشته باشد. برای مبالغ وام بالاتر، به ویژه آنهایی که مربوط به فعالیتهای تجاری هستند، ضامنی که دارای پروانه کسب معتبر باشد نیز پذیرفته میشود.

الزام دوگانه برای متقاضی و ضامن به داشتن حسابهای فعال در بانک رسالت و انجام اعتبارسنجیهای جداگانه مرآت ، نشاندهنده یک مدل پیچیده "ریسک مشترک" است. این رویکرد صرفاً به دنبال تضمین هر ضامنی نیست، بلکه به طور خاص به دنبال ضامنی است که قبلاً یک مشتری تأیید شده و دارای اعتبار در اکوسیستم داخلی بانک رسالت باشد. این استراتژی به طور مؤثر ریسک را در پایگاه مشتریان موجود بانک داخلیسازی و مدیریت میکند. ماهیت دیجیتالی سیستم سفته الکترونیکی نیز این فرآیند ضمانت را سادهتر و دیجیتالیتر میکند و به طور یکپارچه با فلسفه دیجیتال محور بانک همخوانی دارد. این مدل به طور قابل توجهی میزان مواجهه بانک با ضامنین خارجی ناشناخته یا تأیید نشده را کاهش میدهد و در نتیجه کارایی مدیریت ریسک کلی خود را افزایش میدهد. با این حال، این امر به طور ذاتی، تعداد ضامنین بالقوه را به مشتریان موجود رسالت که معیارهای اعتباری سختگیرانه خاصی را برآورده میکنند، محدود میکند. در حالی که این امر حس "جامعه" یا "شبکه" را در میان مشتریان بانک تقویت میکند، جایی که مسئولیت مالی و اعتماد به هم پیوسته است، اما میتواند در عین حال، اگر شبکه نزدیک متقاضی شامل مشتریان واجد شرایط رسالت نباشد، دریافت وام را برای برخی از متقاضیان دشوارتر کند.

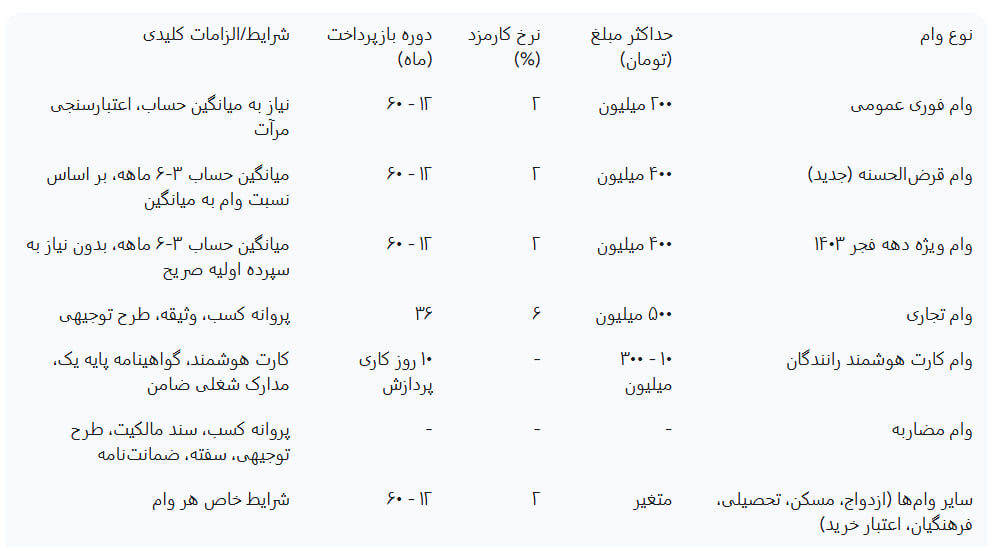

این بخش به تفکیک جزئیات مبالغ مختلف وامهای ارائه شده توسط بانک رسالت، نرخ کارمزد مربوطه و ساختارهای بازپرداخت انعطافپذیر میپردازد.

"وام فوری" عمومی: حداکثر مبلغ استاندارد برای "وام فوری" عمومی ۲۰۰ میلیون تومان است.

وام قرضالحسنه (عمومی): دستورالعملهای اخیر بانک مرکزی سقف حداکثر وامهای قرضالحسنه عمومی را به ۴۰۰ میلیون تومان افزایش داده است. این موضوع در نیز تأیید شده است که وام ۴۰۰ میلیون تومانی را مستقیماً به میانگین موجودی حساب متقاضی مرتبط میسازد.

وام ویژه دهه فجر ۱۴۰۳: یک پیشنهاد تبلیغاتی خاص در دهه فجر ۱۴۰۳ (بهمن ۱۴۰۳) امکان دریافت وام فوری تا سقف ۴۰۰ میلیون تومان را فراهم میکند. این وام نیازمند حفظ میانگین موجودی حساب برای ۳ تا ۶ ماه است، اگرچه در زمان درخواست نیازی به سپردهگذاری اولیه صریح نیست.

انواع وامهای خاص:

وامهای تجاری: این وامها برای صاحبان کسبوکار و تجار طراحی شدهاند و میتوانند تا سقف ۵۰۰ میلیون تومان باشند. آنها دارای کارمزد ۶ درصد و دوره بازپرداخت ۳۶ ماهه هستند. واجد شرایط بودن اغلب نیازمند پروانه کسب، وثیقه و سایر مدارک خاص است.

وام کارت هوشمند رانندگان: این وام بین ۱۰ تا ۳۰۰ میلیون تومان متغیر است و مبلغ دقیق آن به نتیجه اعتبارسنجی بستگی دارد. زمان پردازش حدود ۱۰ روز کاری است. متقاضیان باید کارت هوشمند رانندگی، گواهینامه پایه یک (وسایل نقلیه سنگین)، کارت سبز و مدارک شغلی ضامن را ارائه دهند.

وام مضاربه: این نوع وام نیازمند مدارک خاصی از جمله اصل و کپی مدارک شناسایی، پروانه کسب، سند مالکیت، طرح توجیهی جامع، سفته الکترونیکی و ضمانتنامه معتبر است.

سایر دستهبندیهای وام: بانک رسالت وامهای تخصصی دیگری نیز ارائه میدهد، مانند وام ازدواج ، وام مسکن ، وام تحصیلی ، وام فرهنگیان و وامهایی که به صورت اعتبار خرید ارائه میشوند.

وامهای قرضالحسنه/فوری عمومی: نرخ کارمزد غالب برای این وامها ۲ درصد است. این کارمزد معمولاً در اولین ماه پس از پرداخت وام کسر میشود.

وامهای تجاری: این وامها دارای نرخ کارمزد بالاتری معادل ۶ درصد هستند.

تغییرپذیری در کارمزد: برخی منابع نشاندهنده تغییرپذیری در نرخ کارمزد هستند، مانند ۴ درصد سالانه برای وام ۱۲۰ میلیون تومانی و ۱۵-۱۸ درصد برای برخی وامهای کسبوکار. این نشان میدهد که نرخ کارمزد میتواند بر اساس محصول وام خاص و پیشنهادات ویژه به طور قابل توجهی متفاوت باشد.

توضیح در مورد "بدون سود" در مقابل "کارمزد": در حالی که بانک رسالت به صراحت اعلام میکند وامهایش "بدون سود" (سود صفر) هستند ، اما توضیح میدهد که ۲ درصد، یک "کارمزد" یا هزینه خدمات است. نظرات کاربران در نشاندهنده یک نقطه ابهام رایج است، جایی که برخی از وامگیرندگان، پس از محاسبه کل بازپرداخت، این "کارمزد" را به عنوان یک نرخ "سود" مؤثر بالاتر (به عنوان مثال، یکی از کاربران ۹.۵ درصد محاسبه کرده است) درک میکنند. توضیح بانک نشان میدهد که ۲ درصد، یک هزینه یکباره است که در ابتدای هر سال از دوره وام جمعآوری میشود.

بانک رسالت وامهای خود را به عنوان "بدون سود" (قرضالحسنه) به بازار عرضه میکند. با این حال، به طور مداوم یک "کارمزد" را دریافت میکند، که معمولاً ۲ درصد است. بازخورد کاربران نشاندهنده یک عدم تطابق قابل توجه است، جایی که برخی از وامگیرندگان، پس از محاسبه کل بازپرداخت، این "کارمزد" را به عنوان یک نرخ "سود" مؤثر بالاتر درک میکنند. در حالی که بانک توضیح میدهد که ۲ درصد یک هزینه یکباره است که در ابتدای هر سال از دوره وام جمعآوری میشود ، درک مصرفکننده از "هزینه" اغلب با ادعای فنی "بدون بهره" بانک متفاوت است. این موضوع یک شکاف ارتباطی بالقوه یا یک تمایز ظریف در اصول بانکداری اسلامی را برجسته میکند که ممکن است به طور شهودی توسط عموم درک نشود. در حالی که بانک به اصول قرضالحسنه پایبند است، اما همچنان باید هزینههای عملیاتی خود را پوشش دهد. برچسبگذاری هزینه به عنوان "کارمزد" به جای "سود" برای حفظ جایگاه اخلاقی و مذهبی آن حیاتی است. با این حال، از دیدگاه مالی مصرفکننده، هرگونه هزینه اضافی بر روی مبلغ اصلی وام به عنوان "هزینه استقراض" تلقی میشود. این میتواند منجر به نارضایتی و احساس گمراهی شود اگر انتظارات در مورد کل هزینههای مالی به دقت مدیریت نشود. شفافیت بیشتر در ارائه کل مبلغ بازپرداخت و هزینه سالانه مؤثر، حتی اگر "کارمزد" نامیده شود، برای ایجاد و حفظ اعتماد مصرفکننده حیاتی است.

بانک رسالت طیف انعطافپذیری از دورههای بازپرداخت را ارائه میدهد که معمولاً از ۱۲ تا ۶۰ ماه متغیر است. مدت زمان دوره بازپرداخت مستقیماً با نسبت مبلغ وام به میانگین موجودی حساب متقاضی مرتبط است. این مکانیزم امکان برنامههای بازپرداخت سفارشی را فراهم میکند:

اگر مبلغ وام ۱۰۰ درصد میانگین موجودی حساب باشد، دوره بازپرداخت ۱۲ ماه است.

برای ۸۰ درصد میانگین موجودی، دوره به ۲۴ ماه افزایش مییابد.

اگر وام ۶۰ درصد میانگین موجودی باشد، میتوان آن را طی ۳۶ ماه بازپرداخت کرد.

برای ۴۰ درصد میانگین موجودی، دوره بازپرداخت ۴۸ ماه است.

طولانیترین دوره بازپرداخت، ۶۰ ماه، زمانی در دسترس است که مبلغ وام ۲۰ درصد میانگین موجودی حساب باشد.

این ساختار به این معنی است که نسبت وام به سپرده کمتر، امکان دورههای بازپرداخت طولانیتر و در نتیجه، اقساط ماهانه کمتر را فراهم میکند. همچنین اشاره میکند که دوره بازپرداخت میتواند دو برابر "مدت خواب" پول در حساب باشد (به عنوان مثال، یک سپرده ۶ ماهه امکان بازپرداخت ۱۲ ماهه را فراهم میکند)، که با مفهوم میانگین موجودی همخوانی دارد.

تناسب مستقیم بین مبلغ وام/دوره بازپرداخت و میانگین موجودی حساب حفظ شده توسط متقاضی ، یک مکانیزم عملیاتی حیاتی است. این بدان معناست که هرچه متقاضی سرمایه بیشتری را در حساب بدون سود خود در بانک رسالت "پارک" کند (و برای مدت زمان طولانیتر)، به مبلغ وام بیشتری دسترسی خواهد داشت و/یا میتواند دوره بازپرداخت طولانیتری را انتخاب کند. این سیستم به طور مؤثر از وجوه سپردهگذاری شده خود مشتری به عنوان تعیینکننده اصلی دسترسی به وام و شرایط آن استفاده میکند و به عنوان نوعی وثیقه ضمنی یا اهرم عمل میکند. این سیستم به شدت سپردهگذاریهای بلندمدت و بدون سود را تشویق میکند و وفاداری مشتری قوی را پرورش میدهد که برای مدیریت نقدینگی بانک و مدل عملیاتی کلی آن بسیار سودمند است. برای مشتری، این بدان معناست که "وام فوری" آنها، در واقع، وامی در برابر پسانداز خودشان است، البته با نرخ کارمزد بسیار پایین. این مدل ممکن است ناخواسته به نفع افرادی باشد که از قبل نقدینگی مالی قابل توجهی دارند و به طور بالقوه دسترسی را برای کسانی که پسانداز کمتری دارند، حتی اگر سابقه اعتباری قوی یا دارایی در جای دیگر داشته باشند، محدود کند. همچنین به معنای یک مبادله قابل توجه است: برای تضمین یک وام بزرگتر، باید مقدار قابل توجهی سرمایه را متعهد شد، که در یک محیط اقتصادی تورمی ، میتواند منجر به از دست دادن واقعی قدرت خرید سرمایه سپردهگذاری شده شود.

جدول ۱: مبالغ وام، کارمزد و انعطافپذیری بازپرداخت در بانک رسالت

این بخش به تشریح زمانهای مورد انتظار برای تأیید و پرداخت وام، همراه با تأخیرهای رایج گزارش شده توسط کاربران، میپردازد و دیدگاهی واقعبینانه ارائه میدهد.

پس از امضای رسمی قرارداد وام، پرداخت وجوه برای وامهای اقساطی معمولاً ظرف دو روز انجام میشود. برای وامهای از نوع مضاربه، دوره پرداخت کمی طولانیتر است و معمولاً سه روز طول میکشد. سایر منابع تخمین گستردهتری ارائه میدهند و بیان میکنند که پس از تأیید نهایی، وام معمولاً "در کوتاهترین زمان ممکن"، بین ۱ تا ۷ روز، پرداخت میشود. برای خدمت "معرفی وام"، متقاضیان میتوانند انتظار دریافت پیامک تأیید موفقیت را حداکثر ظرف یک هفته کاری داشته باشند. وام کارت هوشمند رانندگان نیز زمان پردازش مشخصی حدود ۱۰ روز کاری دارد.

با وجود تأکید بانک بر کارایی، نظرات کاربران در به طور مکرر از تأخیرهای قابل توجهی فراتر از ۱-۲ روز رسمی گزارش میدهند. برخی کاربران از انتظار ۶، ۸ روز یا حتی بیشتر صحبت میکنند (به عنوان مثال، "درخواست من در تاریخ ۱۳ خرداد ماه بوده و الان هم وامم در حال واریز است، واریز آن چند روز طول میکشد؟" یا "من ۲۶/۱ درخواست دادم و امروز که ۲/۲ هنوز واریز نشده"). این تأخیرها منبع ناامیدی قابل توجهی برای متقاضیان است، به ویژه زمانی که تعهدات مالی فوری دارند، مانند چکهای معوق. یک کاربر به طور خاص به وخامت زمانهای پردازش اشاره میکند و بیان میکند که در حالی که وامهای قبلی از رسالت ظرف دو روز پرداخت میشدند، تجربیات فعلی بسیار طولانیتر شده و هیچ جدول زمانی مشخصی از سوی بانک ارائه نمیشود.

تأکید بانک رسالت بر "سرعت" و پردازش "فوری" وام ، با اسناد رسمی که پرداخت را ظرف ۱-۷ روز یا حتی ۲-۳ روز پس از قرارداد پیشنهاد میکنند ، در تضاد آشکار با شهادتهای متعدد کاربران قرار دارد که از انتظارهای ناامیدکننده ۶-۸ روز یا بیشتر خبر میدهند. این تفاوت قابل توجه به یک شکاف روشن بین کارایی تبلیغ شده بانک و ظرفیت عملیاتی واقعی آن یا وجود تنگناهای پردازشی داخلی اشاره دارد. این واگرایی بین انتظار و واقعیت میتواند به شدت اعتماد و رضایت مشتری را از بین ببرد، به ویژه برای وامهای "فوری" که دسترسی سریع به وجوه، یک انتظار اصلی است. در حالی که فرآیند دیجیتال زیربنایی میتواند سریعتر از روشهای سنتی باشد، عوامل دنیای واقعی مانند حجم بالای درخواستها، صفهای پردازش داخلی، پایداری سیستم و دخالت انسانی میتوانند تأخیرهای پیشبینی نشدهای را ایجاد کنند. بانک با یک چالش حیاتی روبرو است: یا باید زمانبندیهای تبلیغ شده خود را برای واقعبینانهتر و شفافتر بودن تنظیم کند، یا باید به طور قابل توجهی قابلیتهای پردازش داخلی خود را برای برآورده کردن مداوم انتظارات مشتری بهبود بخشد. انتظارات برآورده نشده، به ویژه در مورد نیازهای مالی فوری، محرک قوی برای بازخورد منفی دهان به دهان هستند و میتوانند منجر به آسیب قابل توجهی به شهرت شوند.

این بخش به بررسی خدمت منحصر به فرد "معرفی وام" میپردازد و عملکرد، مزایا و نحوه ادغام آن در چارچوب دیجیتال بانک را توضیح میدهد.

خدمت "معرفی وام" یک ویژگی متمایز ارائه شده توسط بانک رسالت است که به یک متقاضی یا مشتری موجود امکان میدهد تا یک خویشاوند درجه یک یا فرد دیگری را به بانک برای دریافت وام معرفی کند. این خدمت به ویژه برای افرادی که ممکن است سپرده قبلی در بانک رسالت نداشته باشند اما مایل به دسترسی به تسهیلات وام آن هستند، مفید است. کل فرآیند این خدمت به طور انحصاری آنلاین از طریق اپلیکیشن آیکاپ انجام میشود، که با مدل عملیاتی صرفاً دیجیتال بانک و عدم وجود شعب فیزیکی آن سازگار است.

تسهیل دسترسی برای دیگران: این خدمت مکانیزمی را برای مشتریان موجود فراهم میکند تا به افراد دیگر در شبکه خود برای دریافت وام از بانک رسالت کمک کنند.

به حداکثر رساندن کارایی اعتبار: برای معرفیکننده، این خدمت امکان استفاده حداکثری و کارآمد از اعتبار بانکی یا صلاحیت آنها را فراهم میکند.

ترویج فرهنگ قرضالحسنه: با امکان معرفی وام، این خدمت به طور فعال به ترویج و گسترش فرهنگ وام قرضالحسنه (بدون سود) در جامعه کمک میکند.

ماهیت بدون سود: وامهای پرداخت شده از طریق این خدمت، مطابق با مقررات بانکی مصوب، به شدت به اصل بدون سود بودن پایبند هستند.

برای استفاده از این خدمت، کاربران ابتدا باید اپلیکیشن آیکاپ را بر روی گوشی هوشمند خود نصب کنند. در داخل اپلیکیشن، باید به بخش "معرفی وام" مراجعه کنند. متقاضیان ملزم به وارد کردن دقیق اطلاعات حساب خود، همراه با جزئیات حساب گیرنده، از جمله کد ملی آنها هستند. پس از تأیید اطلاعات وارد شده، درخواست قابل تأیید و ارسال است. یک پیامک تأیید موفقیتآمیز معرفی معمولاً حداکثر ظرف یک هفته کاری دریافت میشود. یک جزئیات لجستیکی مهم این است که شهر محل سکونت معرفیکننده و فرد معرفی شده بر ارائه این خدمت تأثیری ندارد.

هیچ شرط یا تأیید خاصی برای تأیید خود خدمت "معرفی وام" فراتر از فرآیند استاندارد مورد نیاز نیست. به کاربران قویاً توصیه میشود که اطلاعات حساب خود را با افراد غیرقابل اعتماد به اشتراک نگذارند، که بر امنیت تأکید دارد. طبق قوانین بانک، هر فرد میتواند تنها یک نفر را از طریق این خدمت معرفی کند. قابل ذکر است که یک "بازار" ثانویه برای خرید و فروش این "امتیازات" یا "حقوق" وام وجود دارد. این نشاندهنده تقاضا برای این وامهای کمهزینه و پتانسیل افراد برای کسب درآمد از صلاحیت خود در خارج از کنترل مستقیم بانک است.

خدمت "معرفی وام" به وضوح تجسم فلسفه "بانکداری اجتماعی" بانک رسالت است. این خدمت به طور هوشمندانهای به مشتریان موجود اجازه میدهد تا مزایای وامهای قرضالحسنه را به شبکه اجتماعی خود گسترش دهند، حتی اگر فرد معرفی شده سپرده موجودی در بانک نداشته باشد. این استراتژی به طور مؤثر پایگاه مشتریان بانک را از طریق تبلیغات دهان به دهان ارگانیک و اعتماد جامعه گسترش میدهد و از مشتریان موجود خود برای رشد استفاده میکند. با این حال، ظهور یک "بازار" غیررسمی برای خرید و فروش این امتیازات وام یک تحریف قابل توجه را معرفی میکند. در حالی که هدف بانک، خیر اجتماعی است، این بازار نشان میدهد که برخی افراد در حال کسب درآمد از صلاحیت خود هستند و به طور بالقوه روح اصلی "قرضالحسنه" را با معرفی یک هزینه پنهان یا انگیزه سود در آنچه که قرار است یک معامله بدون سود باشد، تضعیف میکنند. در حالی که این ویژگی برای تقویت بانکداری اجتماعی نوآورانه است، اما در حفظ یکپارچگی اخلاقی مدل قرضالحسنه چالشی را ایجاد میکند. وجود یک بازار ثانویه برای امتیازات وام، به شدت نشاندهنده تقاضای بالا برای وامهای کمهزینه و پتانسیل برای آربیتراژ است. بانک ممکن است نیاز به نظارت فعال و به طور بالقوه تنظیم این بازار ثانویه داشته باشد تا از سوءاستفاده از افراد آسیبپذیر جلوگیری کند یا اطمینان حاصل کند که مزایای اجتماعی اصلی قرضالحسنه در اولویت باقی میماند. این پدیده همچنین واقعیت اقتصادی را برجسته میکند که حتی مزایای "بدون سود"، زمانی که کمیاب و مورد تقاضا باشند، میتوانند ارزش بازاری پیدا کنند و منجر به پیامدهای ناخواسته شوند.

این بخش به تحلیل متعادل تجربیات رایج کاربران، شامل بازخوردهای مثبت و چالشهای گزارش شده، میپردازد و نکات عملی را برای متقاضیان احتمالی ارائه میدهد.

تجربیات مثبت:

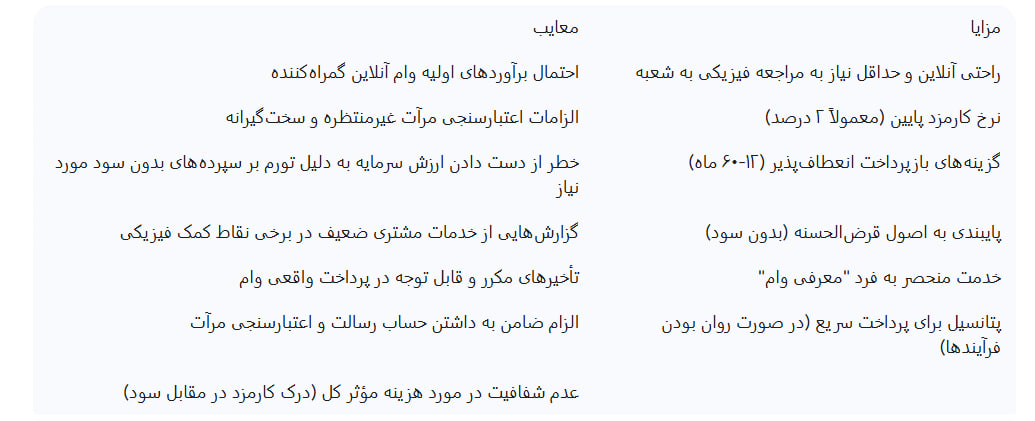

برخی کاربران بانک رسالت را "بینظیر" توصیف کردهاند و به حداقل الزامات ضمانت و پایینترین نرخ کارمزد ممکن اشاره کردهاند.

راحتی فرآیند درخواست آنلاین و کاهش قابل توجه نیاز به مراجعه فیزیکی به شعب، از جنبههای مکرراً ستایش شده است.

نرخ کارمزد پایین (معمولاً ۲ درصد) اغلب به عنوان یک مزیت متمایز در مقایسه با سایر بانکهای سنتی برجسته میشود.

انعطافپذیری در گزینههای بازپرداخت نیز یک ویژگی مثبت محسوب میشود.

تجربیات منفی:

اطلاعات گمراهکننده/برآوردهای نادرست: یکی از نقاط اصلی ناامیدی، تفاوت بین برآوردهای اولیه و به ظاهر "ایدهآل" وام آنلاین ارائه شده توسط پیشخوان مجازی و مبالغ و شرایط واقعی وام ارائه شده پس از سپردهگذاری وجوه است. کاربران از احساس "فریب" خوردن گزارش میدهند.

الزامات سختگیرانه غیرمنتظره: متقاضیان از اینکه پس از انجام سپردههای قابل توجه، تحت الزامات سختگیرانه اعتبارسنجی مرآت قرار میگیرند، ابراز تعجب و ناامیدی میکنند. این شامل درخواست برای سفتههای با ارزش بالا و چندین ضامن است، حتی زمانی که متقاضیان سابقه مالی به ظاهر قوی دارند.

زیان مالی ناشی از تورم: یک نگرانی حیاتی، به ویژه در فضای اقتصادی تورمی ایران، این است که وجوه سپردهگذاری شده در حسابهای بدون سود برای دوره ۳-۶ ماهه مورد نیاز، به طور مؤثر "مسدود" میشوند. این امر منجر به از دست دادن واقعی قدرت خرید سرمایه در طول زمان میشود.

خدمات مشتری ضعیف: گزارشها نشاندهنده "بدترین برخورد با ارباب رجوع" در برخی شعب "رهیاری" (کمک)، که توهینآمیز و بیاحترامی توصیف شدهاند، است که ناامیدی کاربران را بیشتر میکند.

دشواری و تأخیر: کاربران از دشواری در یافتن نقاط کمک فیزیکی و تأخیرهای قابل توجه و غیرمنتظره در پرداخت وام پس از ارسال درخواست، که مستقیماً با ماهیت "فوری" وامها در تضاد است، گزارش میدهند.

عدم شفافیت/وضوح: ابهام در میان برخی کاربران در مورد تفاوت بین "کارمزد" ۲ درصدی و آنچه آنها به عنوان "سود" درک میکنند، ادامه دارد که منجر به احساس عدم شفافیت در محاسبه هزینه میشود.

برخی کاربران حتی بانک رسالت را "بدترین بانک" که با آن مواجه شدهاند، نامیدهاند و به فرآیندهای کند و عدم وجود کانالهای واضح برای پیگیری و حل مشکلات اشاره کردهاند.

خطر ذاتی سپردهگذاری وجوه قابل توجه در یک حساب بدون سود برای ۳-۶ ماه در یک اقتصاد تورمی، که در آن مبلغ واقعی وام دریافتی ممکن است به طور قابل توجهی کمتر از آنچه در ابتدا پیشبینی شده بود، باشد و منجر به زیان اقتصادی واقعی شود.

پیمایش در الزامات سختگیرانه و گاه غیرمنتظره اعتبارسنجی مرآت، که میتواند برای برخی متقاضیان فرآیندی پیچیده و نامشخص باشد.

الزام خاص برای ضامن به داشتن حساب فعال در بانک رسالت و انجام اعتبارسنجی مرآت خود، میتواند مانع بزرگی برای بسیاری از متقاضیان باشد.

احتمال تفاوت بین برآوردهای اولیه وام آنلاین و پیشنهادات نهایی و تأیید شده وام.

تجربه تأخیرهای غیرمنتظره و ناامیدکننده در پرداخت وام، که میتواند هدف از درخواست وام "فوری" را تضعیف کند.

تحقیق کامل قبل از درخواست: قبل از شروع فرآیند وام یا تعهد هرگونه وجه، معیارهای اعتبارسنجی مرآت را به دقت درک کنید و واقعبینانه ارزیابی کنید که پروفایل مالی شخصی شما چگونه با این الزامات همخوانی دارد. از اتکا صرف به برآوردهای اولیه آنلاین که ممکن است پیشنهاد نهایی را به دقت منعکس نکنند، خودداری کنید.

برنامهریزی مالی استراتژیک در محیطهای تورمی: از هزینه فرصت مرتبط با حفظ میانگین موجودی قابل توجه و بدون سود برای دوره اجباری ۳-۶ ماهه، به ویژه در دورههای تورم بالا، آگاه باشید. زیان واقعی قدرت خرید سرمایه خود را به عنوان بخشی از ارزیابی کلی هزینه وام خود محاسبه کنید.

آمادگی ضامن: اگر نمره اعتباری مرآت شما "ممتاز" نیست و احتمالاً به ضامن نیاز خواهید داشت، ضامن مناسبی را از قبل شناسایی و آماده کنید. اطمینان حاصل کنید که آنها تمامی معیارهای خاص بانک رسالت، از جمله داشتن حساب فعال در بانک رسالت و انجام موفقیتآمیز اعتبارسنجی مرآت خود را برآورده میکنند.

انتظارات واقعبینانه از زمانبندی: در حالی که وامها به عنوان "فوری" بازاریابی میشوند، عاقلانه است که انتظارات واقعبینانهای در مورد زمان پرداخت واقعی وام داشته باشید. برای تأخیرهای احتمالی که ممکن است فراتر از دورههای تبلیغ شده باشند، آماده باشید، به ویژه اگر وجوه برای اهداف فوری مورد نیاز است.

استفاده کامل از پلتفرمهای دیجیتال: از اپلیکیشن آیکاپ و پیشخوان مجازی برای تمامی مراحل فرآیند درخواست خود استفاده کامل کنید. اطمینان حاصل کنید که با تأیید هویت دیجیتال و اسناد الکترونیکی راحت هستید. برای موانع فنی احتمالی یا نیاز به افزایش سواد دیجیتال خود برای پیمایش مؤثر در این پلتفرمها آماده باشید.

بررسی استراتژیک "معرفی وام": اگر سپرده کافی ندارید یا نمیتوانید الزامات میانگین موجودی را برآورده کنید، اما ارتباطات اجتماعی قوی در میان مشتریان فعلی بانک رسالت دارید، قابلیت "معرفی وام" را به عنوان یک مسیر جایگزین و قابل اجرا برای دسترسی به تسهیلات وام بانک بررسی کنید.

شفافسازی و مستندسازی مداوم: سوابق دقیقی از تمامی ارتباطات و تراکنشها را حفظ کنید. در مورد هرگونه ابهام در مورد شرایط، ضوابط یا مراحل فرآیند، از تماس با کانالهای پشتیبانی بانک دریغ نکنید، اگرچه تجربیات گزارش شده کاربران نشان میدهد که دریافت پشتیبانی به موقع و رضایتبخش گاهی اوقات میتواند چالشبرانگیز باشد.

جدول ۲: مزایا و معایب فرآیند وام بانک رسالت (بر اساس تجربیات جمعآوری شده کاربران)

این بخش پایانی، یافتههای کلیدی در مورد دریافت وام فوری از بانک رسالت را خلاصه کرده و توصیههای استراتژیکی را برای متقاضیان احتمالی ارائه میدهد.

بانک رسالت به عنوان یک مؤسسه مالی پیشگام، دیجیتال محور و قرضالحسنه (بدون سود) در ایران، با تخصص در تأمین مالی خرد، جایگاه منحصر به فردی دارد. فرآیند درخواست وام عمدتاً آنلاین است و به شدت به اپلیکیشن آیکاپ و سامانه اعتبارسنجی مرآت برای تعیین صلاحیت و مستندسازی متکی است. در حالی که به عنوان "فوری" بازاریابی میشود، این فرآیند شامل چندین مرحله متوالی است و زمان پرداخت واقعی میتواند متفاوت باشد و اغلب از انتظارات اولیه فراتر میرود. وامها با کارمزد معمولاً پایین ۲ درصدی، به جای سود، ارائه میشوند و دارای شرایط بازپرداخت انعطافپذیری هستند که مستقیماً با میانگین موجودی حساب متقاضی و مدت زمان نگهداری آن مرتبط است. قابلیت "معرفی وام" به عنوان یک خدمت منحصر به فرد برجسته است که به مشتریان موجود امکان میدهد تا دیگران را برای دسترسی به وام معرفی کنند و با فلسفه بانکداری اجتماعی بانک همخوانی دارد. تجربیات کاربران ترکیبی از راحتی خدمات آنلاین و هزینههای پایین را نشان میدهد، اما همچنین به چالشهای قابل توجهی مانند برآوردهای اولیه گمراهکننده، الزامات سختگیرانه غیرمنتظره و تأخیرها اشاره دارد.

بررسی دقیق قبل از درخواست: قبل از شروع فرآیند وام یا تعهد هرگونه وجه، تحقیقات عمیقی در مورد معیارهای اعتبارسنجی مرآت انجام دهید. دقیقاً درک کنید که پروفایل شخصی و مالی شما چگونه ارزیابی خواهد شد و صرفاً به برآوردهای اولیه وام آنلاین که ممکن است پیشنهاد نهایی را به دقت منعکس نکنند، اعتماد نکنید.

برنامهریزی مالی محتاطانه در محیطهای تورمی: به شدت از هزینه فرصت مرتبط با حفظ میانگین موجودی قابل توجه و بدون سود برای دوره اجباری ۳-۶ ماهه آگاه باشید. در یک اقتصاد تورمی، این میتواند منجر به فرسایش واقعی قدرت خرید سرمایه شما شود. این زیان احتمالی را به عنوان بخشی از ارزیابی کلی هزینه وام خود محاسبه کنید.

آمادگی فعال ضامن: اگر نمره اعتباری مرآت شما "ممتاز" نیست، به احتمال زیاد به ضامن نیاز خواهید داشت. به طور فعال یک ضامن مناسب را شناسایی و آماده کنید که تمامی الزامات خاص بانک رسالت را برآورده کند، از جمله داشتن حساب فعال در بانک و تکمیل موفقیتآمیز اعتبارسنجی مرآت خود.

انتظارات واقعبینانه از زمانبندی: با وجود بازاریابی "فوری"، تنظیم انتظارات واقعبینانه در مورد جدول زمانی پرداخت واقعی وام بسیار مهم است. برای تأخیرهای احتمالی که ممکن است فراتر از دورههای تبلیغ شده باشند، آماده باشید، به ویژه برای نیازهای مالی فوری. تعهدات مالی خود را بر این اساس برنامهریزی کنید تا از مشکلات نقدینگی پیشبینی نشده جلوگیری شود.

به حداکثر رساندن استفاده از پلتفرمهای دیجیتال: به طور کامل از اپلیکیشن آیکاپ و پیشخوان مجازی برای تمامی مراحل درخواست خود استفاده کنید. اطمینان حاصل کنید که با تأیید هویت دیجیتال و مستندسازی الکترونیکی راحت هستید. برای موانع فنی احتمالی و نیاز به افزایش سواد دیجیتال خود برای پیمایش مؤثر در این پلتفرمها آماده باشید.

بررسی استراتژیک "معرفی وام": اگر سپرده کافی ندارید یا نمیتوانید الزامات میانگین موجودی را برآورده کنید، اما ارتباطات اجتماعی قوی در میان مشتریان موجود بانک رسالت دارید، قابلیت "معرفی وام" را به عنوان یک مسیر جایگزین و قابل اجرا برای دسترسی به تسهیلات وام بانک بررسی کنید.

شفافسازی و مستندسازی مداوم: سوابق دقیقی از تمامی ارتباطات و تراکنشها را حفظ کنید. در مورد هرگونه ابهام در مورد شرایط، ضوابط یا مراحل فرآیند، از تماس با کانالهای پشتیبانی بانک دریغ نکنید و با توجه به تجربیات گزارش شده کاربران، برای پیگیری مداوم آماده باشید.