همچنین متقاضیان گرامی میتوانند برای دریافت اطلاعات بیشتر درباره شرایط دریافت وام از بانک رسالت و مراحل ثبتنام، بر روی لینکهای زیر کلیک نمایند.

اعتبارسنجی بانکی فرآیندی است که طی آن میزان اعتبار مالی و ریسک اعتباری یک فرد یا شرکت سنجیده میشود. به بیان ساده، اعتبارسنجی تعیین میکند که آیا یک شخص در بازپرداخت تعهدات مالی خود خوشحساب بوده است یا خیر. خروجی اعتبارسنجی معمولاً به صورت یک امتیاز اعتباری (عدد بین ۰ تا ۹۰۰) و یک رتبهبندی اعتباری (مانند A, B, C, D, E) ارائه میشود که وضعیت خوشحسابی یا بدحسابی فرد را نشان میدهد. هرچه امتیاز اعتباری بالاتر باشد، ریسک بازپرداخت پایینتر بوده و فرد خوشحسابتر تلقی میشود. برعکس، امتیاز پایین حاکی از ریسک اعتباری بالا و سابقهای از بدحسابی یا تأخیر در ایفای تعهدات مالی است.

اهمیت اعتبارسنجی در سیستم بانکی از آن جهت است که بانکها و مؤسسات مالی با تکیه بر نتایج آن میتوانند تصمیمات آگاهانهتری در اعطای تسهیلات بگیرند و ریسک عدم بازپرداخت را کاهش دهند. به کمک اعتبارسنجی، بانکها میتوانند مشتریان خوشحساب را از بدحساب تفکیک کنند و متناسب با سابقه اعتباری هر فرد شرایط وام را تنظیم نمایند. رتبه اعتباری خوب میتواند مزایایی نظیر دریافت وام بدون ضامن یا وثیقه را برای افراد به همراه داشته باشد، چرا که بانک به بازپرداخت بهموقع اقساط توسط آنها اطمینان بیشتری دارد. در مقابل، رتبه اعتباری ضعیف هشداری برای مؤسسات مالی است تا در اعطای وام جدید محتاطتر عمل کنند یا وثایق و تضمینهای بیشتری طلب نمایند. به طور کلی، استقرار نظامهای اعتبارسنجی در نظام بانکی موجب ارتقای سلامت اعتباری شده و از انباشت مطالبات معوق و مشکوکالوصول جلوگیری میکند. این سیستم علاوه بر کاهش ریسک مؤسسات مالی، به نفع مشتریان خوشسابقه نیز هست؛ چرا که دسترسی آنها به تسهیلات آسانتر و سریعتر میشود و در وقت و هزینه هر دو طرف (وامدهنده و وامگیرنده) صرفهجویی خواهد شد.

در ایران طی دو دهه اخیر تلاشهای گستردهای برای راهاندازی نظامهای جامع اعتبارسنجی صورت گرفته است. مهمترین نهاد فعال در این حوزه، شرکت مشاور رتبهبندی اعتباری ایران است که به عنوان مرجع ملی اعتبارسنجی شناخته میشود. این شرکت در سال ۱۳۸۵ با حمایت وزارت امور اقتصادی و دارایی و تحت نظارت بانک مرکزی تأسیس شد و تمامی بانکهای دولتی و خصوصی کشور به همراه برخی شرکتهای بیمه و لیزینگ در آن مشارکت دارند. طبق آییننامه «نظام سنجش اعتبار» مصوب هیئت وزیران، این شرکت وظیفه ایجاد و اداره سامانه ملی اعتبارسنجی را بر عهده گرفته است و به عنوان نهاد رسمی اعتبارسنجی در نظام بانکی کشور فعالیت میکند. در حال حاضر برای بیش از ۴۰ میلیون شخص ایرانی (اعم از حقیقی و حقوقی) در این سامانه پرونده اعتباری الکترونیکی تشکیل شده است و اعضای سامانه (شامل تمام بانکها و تعداد زیادی از مؤسسات مالی، صندوقهای قرضالحسنه، شرکتهای لیزینگ و حتی برخی سازمانهای دولتی) از خدمات آن برای استعلام اعتبار مشتریان خود بهره میگیرند. به عبارتی، هر فردی که در شبکه بانکی کشور متقاضی تسهیلات باشد یک شناسه اعتباری دارد و سوابق مالی و اعتباری وی در این سامانه قابل ردیابی است.

سامانه ملی اعتبارسنجی که توسط شرکت مشاور رتبهبندی اعتباری ایران راهاندازی شده، هسته اصلی نظام اعتبارسنجی کشور است. این سامانه با مجوز بانک مرکزی ایجاد شده و اطلاعات اعتباری گستردهای را از منابع مختلف گردآوری و تجمیع میکند. برای مثال، بانک مرکزی، سازمان امور مالیاتی، گمرک، بانکها و مؤسسات مالی و اعتباری از جمله منابع دادهای این سامانه هستند. بر اساس آمار اعلامشده، تا سال ۱۳۹۷ سامانه ملی اعتبارسنجی برای بیش از ۳۲ میلیون نفر پرونده اعتباری تشکیل داده بود و حاوی اطلاعات مربوط به بیش از ۹۰ میلیون فقره تسهیلات اعطایی در شبکه بانکی کشور بوده است. این ارقام امروزه با گسترش پوشش سامانه به حدود ۴۰ میلیون نفر افزایش یافته و نشاندهنده گستره عظیم دادههای اعتباری گردآوریشده است.

شرکت مشاور رتبهبندی اعتباری ایران (Iran Credit Scoring – ICS) متولی طراحی مدلهای سنجش اعتبار و مدیریت این سامانه است. فعالیت این شرکت تحت نظارت مستقیم بانک مرکزی انجام میشود و بخشی از قوانین و مقررات بالادستی (از جمله ماده ۵ قانون تسهیل اعطای تسهیلات و مصوبات هیئت وزیران) بر آن حاکم است. عضویت تمامی بانکهای کشور در آن باعث شده که سامانه اعتبارسنجی به صورت یکپارچه عمل کند و اشتراکگذاری اطلاعات اعتباری میان بانکها امکانپذیر شود. این اشتراکگذاری دادهها یکی از ارکان اصلی کاهش ریسک در سیستم بانکی است، چرا که مانع از آن میشود یک فرد بدحساب پس از عدم بازپرداخت بدهی در یک بانک، بتواند از بانک دیگری وام جدید بگیرد بدون آنکه سابقه منفی او آشکار شود. اکنون استعلام رتبه اعتباری به یک مرحله الزامی در فرآیند اعطای وام تبدیل شده است؛ به طوری که طبق دستورالعمل بانک مرکزی، هر شخصی در سراسر ایران وام دریافت کند، ابتدا رتبه اعتباری او توسط بانک مربوطه از سامانه استعلام میشود. این امر به قدری فراگیر شده که حتی خارج از شبکه بانکی نیز توصیه میشود در معاملات خصوصی، طرفین از یکدیگر گزارش اعتبارسنجی مطالبه کنند تا از ریسک کلاهبرداری و بدعهدی کاسته شود.

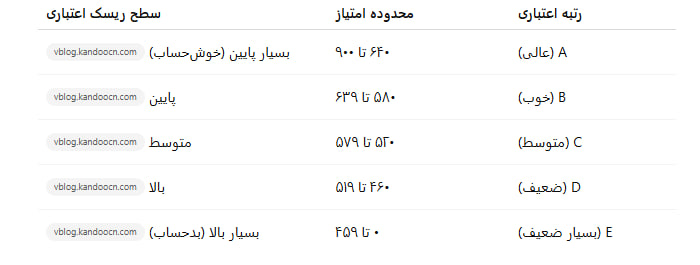

امتیاز اعتباری و رتبهبندی اعتباری: سامانه ملی اعتبارسنجی بر پایه الگوریتمی استاندارد، به هر فرد یک امتیاز اعتباری عددی تخصیص میدهد که محدوده آن از ۰ تا ۹۰۰ است. سپس بر اساس این امتیاز، رتبهبندی اعتباری حرفی نیز تعیین میشود که در پنج طبقه (از A تا E) دستهبندی شده است. جدول زیر نمایانگر این رتبهها، محدوده امتیاز متناظر و سطح ریسک هر کدام در نظام بانکی ایران است.

همانطور که دیده میشود، امتیازهای بالاتر از ۶۴۰ بیانگر ریسک بسیار پایین بوده و به رتبههای ممتاز A اختصاص مییابند؛ در حالی که امتیازهای زیر ۴۶۰ نشاندهنده ریسک بسیار بالا بوده و با رتبه E نمایش داده میشوند. هر رتبه حرفی خود به سه زیرگروه (۱، ۲ و ۳) تفکیک میشود؛ به طور مثال A1 بالاترین رتبه ممکن (بالاترین اعتبار) و E3 پایینترین رتبه (پایینترین اعتبار) در نظام اعتبارسنجی است. این رتبهبندیها در گزارش اعتباری افراد درج میشود و بانکها و حتی شرکتهای بیمه و لیزینگ میتوانند برای تصمیمگیری درباره اعطای خدمات مالی از آن استفاده کنند.

عوامل مؤثر بر امتیاز اعتباری: مدل امتیازدهی اعتباری مورد استفاده در سامانه ملی، ترکیبی از چندین شاخص مالی کلیدی است که رفتار اعتباری فرد را منعکس میکنند. بر اساس اطلاعات منتشرشده، مهمترین عوامل و سهم هر یک در امتیاز اعتباری به شرح زیر است:

مطابق جدول فوق، مهمترین عامل سابقه بازپرداخت اقساط است که تقریباً نیمی از امتیاز را تشکیل میدهد؛ به این معنی که پرداخت بهموقع اقساط و عدم وجود دیرکرد یا نکول تأثیر بسیار زیادی در بهبود امتیاز دارد. پس از آن، توانایی بازپرداخت مبالغ بالاتر (مثلاً داشتن سابقه وام با مبلغ بالا و بازپرداخت موفق آن) حدود ۱۶٪ امتیاز را تشکیل میدهد. همچنین داشتن ترکیبی متنوع از تسهیلات (مانند انواع وامهای مختلف، کارت اعتباری، ضمانتنامهها و ...) و برخورداری از حسابهای مالی متعدد میتواند قدری امتیاز را بهبود بخشد. در مقابل، وجود بدهی معوق یا جاری تأثیر منفی بر امتیاز دارد. مدل امتیازدهی مذکور توسط شرکت رتبهبندی اعتباری ایران طراحی شده و بانک مرکزی نیز بر استاندارد بودن آن نظارت دارد.

سامانههای استعلام و گزارش اعتباری برای عموم: پس از راهاندازی سامانه ملی اعتبارسنجی، این امکان فراهم شده است که افراد جامعه نیز به گزارش اعتباری خود دسترسی داشته باشند. شرکت رتبهبندی اعتباری ایران در سالهای اخیر سامانههایی نظیر «سنجینه» و «اعتبار من (MyCredit)» را معرفی کرده که از طریق آنها اشخاص حقیقی و حقوقی میتوانند با وارد کردن کد ملی خود و طی مراحل احراز هویت، گزارش کامل اعتبارسنجیشان را دریافت کنند. دسترسی به کارنامه اعتباری از روشهای مختلف (وبسایت، اپلیکیشن موبایل، پیامک USSD) برای متقاضیان فراهم شده است. برای نمونه، سامانه سنجینه که در سال ۱۳۹۷ رونمایی شد به کاربران اجازه میداد با ارسال پیامک یا از طریق اپلیکیشن، نمره و رتبه اعتباری خود را استعلام گرفته و جزئیات مؤثر در آن را نیز مشاهده کنند. همچنین سرویس «اعتباریتو» به عنوان یک پرتال آنلاین، امکان ورود دائمی کاربر و پایش مداوم وضعیت اعتباری شخص را فراهم کرده است. هزینه دریافت گزارش اعتباری برای اشخاص حقیقی نسبتاً اندک و حدود ۱۰٫۰۰۰ تومان (۱۰۰٬۰۰۰ ریال + مالیات بر ارزش افزوده) تعیین شده است، بنابراین اغلب افراد میتوانند با صرف هزینهای جزئی سالی یکبار گزارش اعتبار خود را بررسی کنند.

علاوه بر سامانه ملی اعتبارسنجی که به صورت متمرکز و برای کل شبکه بانکی فعالیت میکند، برخی بانکها نیز به طور مستقل سیستمهای اعتبارسنجی داخلی برای ارزیابی ریسک اعتباری مشتریان خود توسعه دادهاند. یکی از برجستهترین نمونهها سامانه «مرآت» بانک قرضالحسنه رسالت است. مرآت (مخفف مدیریت رایانهای اعطای تسهیلات) یک سیستم پیشرفته اعتبارسنجی است که از سال ۱۳۹۶ توسط بانک رسالت و با همکاری شرکت دانشبنیان «پارت» راهاندازی شده است. هدف اصلی مرآت، ارزیابی دقیقتر و سریعتر توان بازپرداخت متقاضیان وامهای قرضالحسنه و تسهیل فرآیند اعطای تسهیلات خرد در این بانک بوده است. این سامانه به صورت آنلاین اطلاعات گوناگون مربوط به متقاضی را جمعآوری و تحلیل میکند؛ از جمله وضعیت درآمد و هزینه خانوار، سوابق بازپرداخت وامهای قبلی در بانک رسالت یا سایر مؤسسات، سابقه چکهای برگشتی، بدهیهای جاری در شبکه بانکی، مدارک شغلی و میزان داراییها. سپس با بهکارگیری الگوریتمهای هوشمند، یک نمره اعتباری اختصاصی برای فرد محاسبه میشود و بر اساس آن حداکثر توان بازپرداخت ماهانه و ظرفیت بدهی قابل تحمل وی نیز تعیین میگردد.

رویکرد مرآت ترکیبی از شاخصهای مالی و غیرمالی است که آن را از الگوهای سنتی متمایز میکند. در کنار بررسی دقیق سوابق مالی شخص، مرآت به سرمایه اجتماعی و اعتبار رفتاری فرد نیز توجه دارد. اعضای بانک رسالت عموماً در قالب گروهها یا خوشههای اجتماعی سازماندهی میشوند (برای مثال گروه همکاران یک اداره یا اعضای یک انجمن محلی) و خوشنامی فرد در آن جامعه نیز غیرمستقیم در ارزیابی دخیل است. به بیان دیگر، مرآت صرفاً به اعداد و ارقام مالی اکتفا نمیکند بلکه حُسن شهرت، میزان مسئولیتپذیری و اعتبار اجتماعی فرد را نیز (تا حد امکان) لحاظ میکند. هرچند خروجی نهایی مرآت همچنان یک نمره اعتباری است، اما این نمره بازتابدهنده دیدی جامعتر از ریسک فرد است که هم توان مالی و هم رفتار اعتباری او را پوشش میدهد. این مدل نوآورانه باعث شده نرخ نکول وامها در بانک رسالت به شکل چشمگیری کاهش یابد. بر اساس آمار اعلامشده، طی چند سال فعالیت مرآت بیش از ۳٫۷ میلیون اعتبارسنجی غیرحضوری در بانک رسالت انجام شده و بالغ بر ۳۰ هزار میلیارد تومان تسهیلات خرد بر مبنای نتایج آن به متقاضیان پرداخت شده است. نکته قابل توجه اینکه نرخ نکول (عدم بازپرداخت) این وامها کمتر از ۰٫۵٪ گزارش شده است که در مقایسه با میانگین شبکه بانکی یک رکورد بسیار مطلوب محسوب میشود. این موفقیت مرآت نشان میدهد که چگونه بهکارگیری یک سیستم اعتبارسنجی علمی میتواند ریسک اعتباری را مهار کرده و سلامت بازپرداختها را تضمین کند. به علاوه، بانک رسالت با اتکا به نتایج مرآت توانسته است شیوه سنتی اعطای وام (نیاز به ضامن و وثیقه) را تا حد زیادی کنار بگذارد؛ به طوری که بسیاری از تسهیلات فقط بر اساس گزارش مرآت و با حداقل تضمینها پرداخت شدهاند و مشتریان صرفاً با تکیه بر امتیاز اعتباری خود و بدون نیاز به وثایق سنگین، وام مورد نیازشان را دریافت کردهاند. موفقیت مدل مرآت، راه را برای استفاده از شیوههای نوین اعتبارسنجی در سایر بانکها نیز هموار کرده و نشان داده است که میتوان عدالت اعتباری را با ابزارهای فناوریمحور ارتقاء داد.

اعتبارسنجی در سالهای اخیر به جزء جداییناپذیر فرآیند اعطای تسهیلات در ایران تبدیل شده است. پیش از همهگیر شدن سیستمهای اعتبارسنجی، ارزیابی توان بازپرداخت و خوشحسابی متقاضیان وام بیشتر بر پایه مدارک کاغذی، بررسیهای دستی و شناختهای شخصی صورت میگرفت که علاوه بر اتلاف وقت، با خطای انسانی و تبعیض همراه بود. اما اکنون بانکها به محض دریافت درخواست تسهیلات، با استعلام رتبه اعتباری فرد از سامانههای مربوطه، یک تصویر کلی از ریسک اعتباری او به دست میآورند. این رتبهبندی به بانک کمک میکند سریعتر و دقیقتر درباره درخواست وام تصمیمگیری کند. برای مثال، اگر رتبه اعتباری متقاضی در محدوده A یا B (خوشحساب) باشد، بانک میتواند با بروکراسی سادهتری و شاید بدون نیاز به ضامن، وام را پرداخت کند؛ در حالی که رتبههای D یا E (پرریسک) بانک را محتاطتر میکند و ممکن است منجر به رد درخواست وام یا مطالبه تضمینهای محکمتر شود. به این ترتیب، فرآیند بررسی و تصویب وامها کارآمدتر و عینیتر شده است و از اعمال سلیقههای شخصی در اعطای تسهیلات کاسته شده است.

یکی از نتایج ملموس بهکارگیری اعتبارسنجی، کاهش مطالبات مشکوکالوصول در شبکه بانکی بوده است. هنگامی که وامدهندگان پیش از اعطای تسهیلات، خوشحسابی و سوابق بازپرداخت وامگیرنده را میسنجند، بدیهی است که وام به افراد دارای ریسک بسیار بالا پرداخت نمیشود یا با محدودیتهایی همراه میشود. این رویکرد مانع از انباشت بدهیهای معوق جدید میگردد و کیفیت پرتفوی اعتباری بانک را بهبود میدهد. به عنوان نمونه، بانک قرضالحسنه رسالت با بهرهگیری از سامانه مرآت توانسته نرخ نکول وامهای خود را به کمتر از نیم درصد برساند که نشاندهنده کاهش چشمگیر ریسک اعتباری است. هرچند شرایط و ماموریت خاص بانک رسالت (قرضالحسنه) با بانکهای تجاری متفاوت است، اما سایر بانکها نیز گزارش دادهاند که پس از اجباری شدن استعلام رتبه اعتباری، روند مطالبات غیرجاری آنها کندتر شده و شناسایی مشتریان پرخطر آسانتر گردیده است. بانکها اکنون میتوانند با بهرهگیری از گزارشهای اعتبارسنجی، توان بازپرداخت متقاضی را برآورد کنند و نسبت بدهیهای جاری او را بسنجند و بر اساس آن سقف تسهیلات قابل پرداخت را مشخص سازند. حتی در مواردی، شرایط بازپرداخت و نرخ سود وام نیز با توجه به رتبه اعتباری تنظیم میشود؛ هرچند در ایران نرخهای سود بانکی عمدتاً تحت مقررات ثابت هستند و تفاوت عملی بیشتر در لزوم ارائه وثیقه یا ضامن منعکس میشود تا در نرخ سود.

از سوی دیگر، اعتبارسنجی به خود متقاضیان وام نیز کمک کرده است تا تصویر واقعبینانهتری از توان مالی خود داشته باشند. وقتی فردی گزارش اعتباری خود را مشاهده میکند و مثلاً متوجه میشود رتبه او C (متوسط) است، ممکن است تصمیم بگیرد قبل از گرفتن وام جدید، برخی بدهیهای جاری خود را تسویه کرده یا سابقه چکهای برگشتی را پاک کند تا رتبه بهبود یابد. این رفتار سبب شده فرهنگ مالی مسئولانهتر در میان مشتریان بانکی رواج پیدا کند، چرا که همه میدانند خوشحسابی آنها تحت نظر است و در آینده بر توان وامگیریشان اثر مستقیم دارد. همچنین فرآیند ضمانت وامها نیز دستخوش تغییر شده است؛ بانکها علاوه بر بررسی اعتبار وامگیرنده، رتبه اعتباری ضامن یا ضامنان را نیز استعلام میکنند تا مطمئن شوند فرد ضمانتکننده خود خوشسابقه و قادر به ایفای تعهد در صورت لزوم است.

نکته قابل توجه دیگر، کاربرد نتایج اعتبارسنجی در سایر حوزهها است. برای مثال، بر اساس اعلام بانک مرکزی قرار است سقف اعتباری صدور دستهچک افراد بر مبنای سابقه اعتباری و امتیاز اعتباری ایشان تعیین شود. این بدان معناست که شخصی با رتبه اعتباری پایین احتمالاً فقط میتواند چکهایی با مبالغ محدود صادر کند و اگر رتبه اعتباری او ارتقاء یابد سقف صدور چک برای وی افزایش خواهد یافت. چنین تصمیماتی نشان میدهد که اعتبارسنجی به تدریج در حال تبدیل شدن به معیاری کلیدی در نظام مالی کشور است و حتی ابزارهایی مانند دستهچک را نیز شامل میشود. در مجموع، اعتبارسنجی بانکی توانسته هم انضباط مالی را در میان وامگیرندگان تقویت کند و هم فرآیند اعطای تسهیلات را برای بانکها بهینه سازد؛ نتیجه نهایی نیز کاهش ریسک سیستماتیک و تخصیص بهینهتر منابع مالی در اقتصاد است.

گزارش اعتبارسنجی که توسط سامانههای مربوطه صادر میشود، حاوی اطلاعات بسیار مفیدی برای اشخاص حقیقی، شرکتها و وامدهندگان است. افراد عادی میتوانند با دریافت گزارش اعتبارسنجی خود از وضعیت مالی و اعتباریشان مطلع شوند. این گزارش شامل مواردی از قبیل رتبه و امتیاز اعتباری فعلی، سابقه تسهیلات دریافتی و وضعیت بازپرداخت آنها، تعداد و مبلغ وامهای جاری، تعداد اقساط عقبافتاده یا سررسیدگذشته (در صورت وجود)، فهرست چکهای برگشتی ثبتشده در سیستم بانک مرکزی و اطلاعات هویتی و شغلی (که در زمان دریافت وام ثبت شده) است. مشاهده یکجای این اطلاعات به فرد کمک میکند نقاط ضعف پرونده اعتباری خود را شناسایی کند. برای مثال اگر در گزارش ذکر شده باشد که فرد در ۱۲ ماه گذشته یک قسط پرداختنشده داشته یا سابقه چک برگشتی اخیر دارد، خود شخص از این مورد آگاه شده و میتواند برای رفع آن اقدام کند (مثلاً تسویه بدهی عقبافتاده یا حل و فصل چک برگشتی). به علاوه، اعتبارسنجی ابزاری برای بهبود شفافیت مالی فرد است؛ بسیاری از افراد ممکن است نسبت به بدهیهای کوچک خود بیاعتنا باشند اما وقتی میبینند همین موارد رتبه اعتباریشان را خدشهدار کرده، درصدد اصلاح برمیآیند. توصیه کارشناسان این است که هر فرد حداقل سالی یکبار گزارش اعتبارسنجی خود را دریافت و بررسی کند تا در جریان سلامت اعتباری خود باشد.

برای کسبوکارها و شرکتها نیز گزارشهای اعتبارسنجی کاربردهای متعددی یافته است. اولاً شرکتهای حقوقی میتوانند گزارش اعتبار خود را دریافت کرده و در زمان مذاکره با بانک برای دریافت تسهیلات، آن را به عنوان بخشی از مدارک خود ارائه دهند. داشتن رتبه اعتباری مناسب برای یک شرکت میتواند شانس دریافت وام را افزایش دهد یا شرایط بهتری (مثلاً نرخ سود پایینتر یا دوره بازپرداخت بلندتر) برای آن فراهم کند. ثانیاً شرکتها میتوانند با کسب اجازه از افراد حقیقی یا شرکتهای طرف معامله، اقدام به استعلام رتبه اعتباری طرف مقابل کنند. این کاربرد در معاملات اعتباری B2B اهمیت زیادی دارد؛ برای مثال یک شرکت پخش کالا پیش از آنکه به یک فروشگاه حجم بزرگی کالا به صورت نسیه بدهد، میتواند رتبه اعتباری صاحب فروشگاه را استعلام کند تا ببیند در بازپرداخت دیون چقدر خوشحساب است. البته این استعلام مستلزم رضایت شخص مقابل است و بدون اجازه وی اطلاعات اعتباری در اختیار دیگری قرار نمیگیرد. برخی موارد استفاده دیگر عبارتاند از: بررسی رتبه اعتباری مستأجران توسط صاحبخانهها (به ویژه برای اجارههای بلندمدت و مبالغ ودیعه سنگین)، یا ارزیابی خوشحسابی مشتریان در فروشهای اقساطی توسط شرکتهای فروش کالا. به طور کلی هر جا که یک تعامل مالی بر پایه اعتماد و بازپرداخت آینده شکل بگیرد، گزارش اعتبارسنجی میتواند نقش گواهی حسن اعتبار فرد را ایفا کند. بانک مرکزی و شرکتهای اعتبارسنجی نیز توصیه میکنند که در معاملههای خصوصی مهم – نظیر فروش اقساطی خودرو یا ملک – حتماً طرفین از یکدیگر گزارش اعتبار بخواهند تا ریسک تقلب و نکول به حداقل برسد. این روند به افزایش شفافیت و اعتماد در بازارهای مالی غیررسمی نیز کمک خواهد کرد.

با رشد فرهنگ اعتبارسنجی و نیاز مردم به استعلام آنلاین اعتبار و آگاهی از شرایط دریافت وام، در سالهای اخیر پلتفرمهای دیجیتالی متعددی در این حوزه فعال شدهاند. این سامانهها که عموماً توسط شرکتهای فینتک یا استارتاپهای حوزه مالی راهاندازی شدهاند، تلاش میکنند پل ارتباطی میان متقاضیان وام و نهادهای مالی باشند و فرآیند دریافت تسهیلات را تسهیل کنند. یکی از این پلتفرمها سامانه ایرانوام است که خدمات متنوعی در زمینه اعتبارسنجی، مشاوره دریافت وام و معرفی طرحهای تسهیلاتی بانکهای مختلف ارائه میدهد. ایرانوام با گردآوری بهروزترین اطلاعات در مورد انواع وامهای بانکی (از وامهای قرضالحسنه ازدواج و فرزندآوری گرفته تا وامهای خرید کالا، خودرو، مسکن و ...) به کاربران کمک میکند مناسبترین گزینه را بر اساس شرایط خود بیابند. در این سامانه تأکید ویژهای بر رتبه اعتباری متقاضیان شده است؛ به طوری که در معرفی شرایط بسیاری از وامها اشاره میشود که داشتن رتبه اعتباری مطلوب (مثلاً گروه A یا B) میتواند اخذ وام را آسانتر کند یا نیاز به ضامن را برطرف سازد. ایرانوام همچنین به کاربران خود آموزش میدهد که چگونه گزارش اعتبارسنجی بگیرند و در صورت پایین بودن امتیاز، چه اقداماتی برای بهبود آن انجام دهند. این سامانه بخشی تحت عنوان «ثبت درخواست» دارد که از طریق آن متقاضیان میتوانند نیاز تسهیلاتی خود را ثبت کنند تا کارشناسان مربوطه با آنها تماس گرفته و برای یافتن بهترین وام متناسب با شرایط مالی و رتبه اعتباریشان راهنمایی کنند. به طور خلاصه، ایرانوام نمونهای از ورود فناوری دیجیتال به عرصه اعتبارسنجی و وامدهی است که باعث سهولت دسترسی مردم به خدمات مالی شده و اطلاعات پراکنده در مورد تسهیلات را به شکل یکجا و ساماندهیشده در اختیار کاربران قرار میدهد.

علاوه بر ایرانوام، سایتها و اپلیکیشنهای دیگری نیز در این زمینه فعالاند. برخی وبسایتها نظیر «رده (Rade)» به مقایسه محصولات بانکی از جمله وامها و سود سپردهها میپردازند و بخشی نیز برای آموزش اعتبارسنجی و نحوه استعلام رتبه اعتباری دارند. همچنین پلتفرمهای فینتکی مانند «آزکیوام» و «دیجیوام» خدمات مشاوره آنلاین و بعضاً امکان ثبت درخواست وام به صورت اینترنتی را فراهم کردهاند. وجه مشترک همه این سامانهها آن است که اهمیت امتیاز اعتباری را در فرآیند دریافت وام پررنگ میکنند و سعی دارند متقاضی را آگاه سازند که با بهبود سابقه اعتباری میتواند شرایط وام بهتری کسب کند. حتی برخی از آنها با کسب اجازه از کاربر، گزارش اعتباری وی را دریافت و تحلیل میکنند تا بر اساس رتبه فعلی، مناسبترین گزینههای تسهیلاتی از بانکهای مختلف را پیشنهاد دهند. چنین سرویسهایی برای کاربرانی که آشنایی کافی با سازوکار بانکی ندارند بسیار مفید است؛ زیرا به آنها نشان میدهد با رتبه اعتباری فعلی چه میزان وام و با چه شرایطی قابل دریافت است و در صورت عدم احراز شرایط، چگونه میتوانند با گذشت زمان رتبه خود را ارتقاء دهند. از منظر نظام بانکی نیز حضور این واسطهای آنلاین میتواند مثبت باشد چرا که فرآیند اعتبارسنجی و اعطای وام را شفافتر و رقابتیتر میکنند. بانکهایی که شرایط سادهتری برای خوشحسابها فراهم کنند، در این پلتفرمها بیشتر مورد توجه قرار میگیرند و این خود مشوقی برای سایر بانکهاست تا سیاستهای اعتباری خود را بهبود دهند. در مجموع، سامانههای آنلاین اعتبارسنجی و وامیابی نقش مکمل نظام رسمی بانکی را ایفا میکنند و با آموزش کاربران و تسریع امور اداری، تجربه بهتری برای وامگیرندگان رقم میزنند.

هرچند استقرار نظام اعتبارسنجی گامی بزرگ در مدرنسازی صنعت بانکداری ایران بوده است، اما مانند هر سیستم دیگری با چالشهایی همراه است و البته فرصتهایی برای توسعه بیشتر نیز پیشِرو دارد. در این بخش به برخی از مهمترین چالشها و چشماندازهای اعتبارسنجی بانکی در ایران میپردازیم:

۱. دسترسی به دادههای جامع و بهروز: یکی از چالشهای اساسی، گردآوری اطلاعات جامع از کلیه مراجع مرتبط با اعتبار افراد است. در حال حاضر، سامانه ملی اعتبارسنجی دادههای بسیار مهمی از شبکه بانکی، بانک مرکزی، مالیات، گمرک و برخی سازمانهای دولتی را تجمیع کرده است. با این حال هنوز خلاء اطلاعاتی در برخی حوزهها احساس میشود. به عنوان مثال، سوابق پرداخت قبضهای خدماتی (آب، برق، گاز، تلفن) یا پرداخت کرایهها و اقساط غیر بانکی در سامانه لحاظ نمیشود که میتواند برای سنجش تعهد مالی افراد مفید باشد. همچنین اطلاعات وامهای خرد غیررسمی یا تسهیلاتی که از طریق برخی نهادهای حمایتی پرداخت میشود (مثل وامهای کمیته امداد یا صندوقهای قرضالحسنه محلی) ممکن است کامل نباشد. بنابراین یک فرصت مهم، گسترش پایگاه داده اعتبارسنجی از طریق اتصال به سایر مراجع مانند شرکتهای خدماتی، اپراتورهای تلفن همراه، سازمان تامین اجتماعی (برای بررسی سابقه اشتغال و درآمد) و حتی سوابق بیمهای افراد است. البته این امر مستلزم وضع قوانین و پروتکلهای تبادل اطلاعات بین سازمانی است. خبر خوب آنکه در مدلهای جدید فینتک جهانی، حتی دادههای غیرسنتی (مانند سابقه رفتار آنلاین، عضویت در شبکههای اجتماعی حرفهای، میزان فعالیتهای خیریه و ...) نیز به عنوان داده کمکی اعتبارسنجی استفاده میشود. اگرچه ممکن است استفاده از همه این دادهها در حال حاضر دور از ذهن باشد، اما تمایل به تکمیل هرچه بیشتر نمایه اعتباری افراد در سیستم ایران نیز مشاهده میشود – چنانکه شرکت پارت (مجری سامانه مرآت) اعلام کرده احتمالاً در آینده برخی اطلاعات قضایی (مثلاً بدهیهای ناشی از احکام دادگاه یا وضعیت محکومیتهای مالی) نیز در ارزیابی اعتباری افراد به کار گرفته خواهد شد. گسترش منابع دادهای، قدرت پیشبینی مدلهای اعتبارسنجی را بالا میبرد اما در کنار آن چالشهای فنی و حقوقی مربوط به حفظ حریم خصوصی را نیز مطرح میکند.

2. حریم خصوصی و امنیت اطلاعات: جمعآوری و یکپارچهسازی حجم عظیمی از اطلاعات شخصی مالی شهروندان طبیعتاً نگرانیهایی درباره حفظ حریم خصوصی و امنیت دادهها به دنبال دارد. سامانه اعتبارسنجی حاوی اطلاعات حساس بسیاری از افراد است – از سوابق وامها و بدهیهای بانکی گرفته تا وضعیت پرداخت مالیات و چکهای صادره. بنابراین ضروری است که تدابیر سختگیرانهای برای جلوگیری از دسترسی غیرمجاز به این اطلاعات اتخاذ شود. در همین راستا، قوانین داخلی دسترسی به سامانه را محدود به اعضای مجاز (بانکها و مؤسسات مالی عضو شبکه) کرده و مشاهده گزارش یک فرد صرفاً با رضایت خود او امکانپذیر است. برای مثال، اگر شخصی بخواهد رتبه اعتباری فرد دیگری (مثلاً شریک تجاری یا مستأجرش) را استعلام کند، حتماً باید از طریق سامانه و با تاییدیه کد ملی و شماره همراه متعلق به خود فرد اقدام نماید تا رضایت و آگاهی وی احراز گردد. با این وجود، دغدغههایی مانند نشت اطلاعات یا سوءاستفاده احتمالی از دادههای اعتباری همچنان وجود دارد. هرگونه ضعف امنیتی در سامانه میتواند به افشای سوابق مالی مردم منجر شود که تبعات اعتباری و حیثیتی جبرانناپذیری خواهد داشت. لذا امنیت سایبری سامانههای اعتبارسنجی باید همپای توسعه خدماتشان تقویت شود و نظارت دورهای مستقلی بر عملکرد آنها صورت گیرد. از منظر حریم خصوصی، نکته دیگر شفافیت در نوع دادههای استفادهشده است. شهروندان حق دارند بدانند کدام اطلاعاتشان در امتیاز اعتباری مؤثر بوده است. در حال حاضر سامانه تا حدی این شفافیت را فراهم کرده و افراد میتوانند جزئیات اطلاعات مورد استفاده برای تعیین نمره را در گزارش خود ببینند. با این حال الگوریتم دقیق محاسبه امتیاز یک راز تجاری است و افشای کامل آن میتواند به سوءاستفاده (manipulation) از سیستم منجر شود. چالش پیشرو آن است که تعادلی بین شفافیت و محرمانگی فرمول برقرار شود تا ضمن آگاهیبخشی به مردم، امکان تقلب یا دورزدن سیستم به حداقل برسد.

3. بهروزرسانی مدلها و تطبیق با شرایط جدید: الگوهای اعتبارسنجی نیازمند بازبینی دورهای هستند تا با تغییر شرایط اقتصادی و رفتار اعتباری مردم هماهنگ بمانند. برای مثال، در دوران رکود اقتصادی ممکن است نرخ نکول به صورت سیستماتیک بالا رود که مدل باید بتواند این تغییر را در نظر بگیرد و همچنان تفکیک درستی میان مشتریان پرریسک و کمریسک انجام دهد. یا با توسعه ابزارهای جدید مالی (مثل کارتهای اعتباری، خرید اعتباری آنلاین، رمزارزها و ...)، الگوی خرجکردن و بدهی افراد تغییر میکند و مدلهای سنتی شاید نتوانند بهخوبی این موارد را پوشش دهند. لذا بهروزرسانی مستمر مدل اعتبارسنجی ملی یک ضرورت است. شرکت اعتبارسنجی ایران اعلام کرده که به طور منظم عملکرد مدل را پایش کرده و در صورت لزوم ضرایب و پارامترهای آن را تعدیل میکند تا دقت پیشبینی آن حفظ شود. بهرهگیری از تکنیکهای هوش مصنوعی و یادگیری ماشین نیز میتواند در آینده برای بهبود مدلها به کار رود؛ مثلاً استفاده از الگوریتمهایی که از دادههای عظیم موجود درس میگیرند و به تدریج شاخصهای جدیدی برای سنجش ریسک استخراج میکنند. فرصت پیشرو آن است که ایران میتواند با استفاده از تجربیات جهانی (نظیر امتیاز FICO در آمریکا یا مدلهای اعتباری در اروپا و آسیا) و بومیسازی آنها، نسل جدیدی از مدلهای اعتبارسنجی را توسعه دهد که هم ویژگیهای اقتصادی و فرهنگی خاص کشور را لحاظ کنند و هم از آخرین دستاوردهای علمی بهرهمند باشند.

4. فرهنگسازی و آموزش عمومی: هنوز عده قابل توجهی از مردم از سازوکار اعتبارسنجی و تأثیر آن بر زندگی مالیشان مطلع نیستند. برای مثال، ممکن است فردی نداند که داشتن چند فقره چک برگشتی در سابقهاش میتواند او را برای سالها از دریافت وام محروم کند یا نمره اعتباری صفر (به دلیل نداشتن هیچ سابقه وامی) الزاماً به معنی شرایط اعتباری عالی نیست. بنابراین یک چالش مهم، آگاهسازی عمومی درباره مفاهیم اعتبارسنجی است. خوشبختانه در سالهای اخیر اقداماتی در این زمینه آغاز شده است؛ از جمله وبسایتهای اطلاعرسانی (همانند سامانه «کردیتاسکورینگ») و بخش پرسشهای متداول در سایتهای MyCredit و آیس که سوالات رایج مردم را پاسخ میدهند. برای نمونه، این پرسش که «سابقه نداشتن وام بهتر است یا داشتن وام با بازپرداخت منظم؟» مطرح شده و پاسخ داده شده که داشتن سابقه مثبت قطعاً بهتر از نداشتن هیچ سابقهای است. یا اینکه برای اصلاح رتبه اعتباری چه باید کرد که توصیه شده ابتدا بدهیهای معوق تسویه و اقساط به موقع پرداخت شوند. تداوم این روند آموزشی میتواند به ارتقای فرهنگ اعتباری جامعه منجر شود. از طرف دیگر، شفافیت عملکرد بانکها در قبال اعتبارسنجی مشتریان نیز بخشی از فرهنگسازی است. بانکها باید به متقاضیان توضیح دهند که چرا مثلاً به دلیل رتبه اعتباری ضعیف، وام درخواستی رد شده یا مبلغ کمتری تصویب گردیده است. این شفافیت به فرد کمک میکند مشکلات اعتباری خود را برطرف کند و برای آینده آمادهتر باشد. در مجموع، اعتبارسنجی بانکی در ایران علیرغم عمر نسبتاً کوتاهش، دستاوردهای ارزشمندی در بهبود سلامت مالی کشور داشته است و با رفع چالشهای مذکور میتواند نقش پررنگتری در توسعه اقتصادی ایفا کند. استمرار حمایتهای بانک مرکزی، تقویت زیرساختهای فنی و قانونی، و جلب اعتماد و مشارکت مردم از عوامل کلیدی موفقیت این مسیر در سالهای پیشرو خواهند بود.

اعتبارسنجی بانکی به عنوان یک ابزار نوین مدیریت ریسک، تحول مهمی در نظام مالی ایران ایجاد کرده است. این سیستم با اندازهگیری دقیق خوشحسابی و بدحسابی افراد، هم به نفع بانکها و هم به سود مشتریان عمل میکند. بانکها توانستهاند با اتکا به گزارشهای اعتباری، بهینهتر منابع خود را تخصیص دهند و از رشد مطالبات معوق جلوگیری کنند. از سوی دیگر، مشتریان خوشحساب پاداش خود را با دسترسی آسانتر به تسهیلات دریافت کردهاند و انگیزه یافتهاند سابقه اعتباری مثبت خود را حفظ کنند. در این مقاله دیدیم که چگونه سامانه ملی اعتبارسنجی تحت نظارت بانک مرکزی و با مشارکت همه بانکها شکل گرفته و با چه مکانیزمی امتیاز و رتبه اعتباری را محاسبه میکند. همچنین با نمونهای مانند سامانه مرآت آشنا شدیم که نشان داد استفاده از مدلهای پیشرفتهتر تا چه حد میتواند در کاهش ریسک اعتباری مؤثر باشد. گزارشهای اعتبارسنجی اکنون به جزء مهمی از زندگی مالی شهروندان تبدیل شده و انتظار میرود در آینده کاربردهای بیشتری نیز پیدا کند (از اجاره مسکن گرفته تا خریدهای اقساطی). هرچند چالشهایی مانند ضرورت صیانت از حریم خصوصی و تکمیل پایگاههای داده وجود دارد، ولی فرصتهای پیشرو – نظیر بهرهگیری از فناوریهای نوین و تدوین سیاستهای تشویقی بر مبنای رتبه اعتباری – بسیار امیدوارکنندهاند.

در نهایت، میتوان گفت که اعتبار هر فرد بزرگترین سرمایه او در دنیای مالی امروز است. نظام بانکی با اعتبارسنجی در واقع به هر فرد یک هویت اعتباری بخشیده که رفتار مالی گذشته او را بازتاب میدهد. پس شایسته است که ما نیز با مدیریت مالی مسئولانه و تعهد به بازپرداخت بهموقع بدهیها، از این سرمایه نامرئی محافظت کنیم. آینده اعتبارسنجی بانکی در ایران روشن خواهد بود اگر اعتماد، شفافیت و همکاری متقابل میان مردم، بانکها و نهادهای ناظر برقرار باشد؛ چرا که در سایه این اعتماد، تأمین مالی سالمتر و رشد اقتصادی پایدارتری برای کشور رقم خواهد خورد.