گزارشی تحلیلی پیرامون تقدیر از بانک قرضالحسنه رسالت به عنوان «کارفرمای برتر» و پیامدهای راهبردی آن

۱. چکیده اجرایی

این گزارش به تحلیل و بررسی تقدیر اخیر از بانک قرضالحسنه رسالت در جشنواره کارفرمایان برتر میپردازد که توسط اداره کل تأمین اجتماعی غرب تهران برگزار شد. یافتههای کلیدی نشان میدهد که این تقدیر عمدتاً بر اساس معیارهای انطباق مالی و تعامل سازنده با سازمان تأمین اجتماعی صورت گرفته است. این رویداد، بانک را به عنوان یک نهاد مسئول و قانونمدار در قبال تعهدات خود به دولت و جامعه بیمهای معرفی میکند با این حال، این عنوان رسمی در تناقض آشکار با دادهها و روایتهای دیگری از بازار کار است. بانک رسالت در رتبهبندیهای کارفرمایی که توسط نهادهای خصوصی و بر اساس نظرات کارکنان انجام میشود، مانند ایرانتلنت، حضور چشمگیری ندارد. علاوه بر این، گزارشهایی از نارضایتی داخلی کارکنان، از جمله نگرانیها درباره امنیت شغلی و شرایط کاری پس از گذار کامل بانک به مدل دیجیتال و غیرشعبهای، وجود دارد که روایت رسمی را به چالش میکشد.تحلیل جامع این وضعیت نشان میدهد که تعریف «کارفرمای برتر» یک مفهوم یکپارچه نیست. برای سازمانهای دولتی، این تعریف بر اساس انطباق با مقررات و مسئولیت اجتماعی تعیین میشود، در حالی که برای بازار جذب استعداد، عواملی مانند حقوق، مزایا، امنیت شغلی، و فرصتهای رشد در اولویت قرار دارند. در نتیجه، تقدیر از بانک رسالت به عنوان یک کارفرمای برتر، نشاندهنده موفقیت آن در ایفای تعهدات قانونی است، اما به صورت خودکار به معنای دارا بودن یک برند کارفرمایی قدرتمند و جذاب در بازار رقابتی کار نیست. این گزارش شکاف موجود بین این دو تعریف را تبیین کرده و پیامدهای راهبردی آن را برای بانک، جویندگان کار و تحلیلگران بازار تشریح میکند.

همچنین متقاضیان گرامی میتوانند برای دریافت اطلاعات بیشتر درباره شرایط دریافت وام از بانک رسالت و مراحل ثبتنام، بر روی لینکهای زیر کلیک نمایند.

شرایط اخذ وام رسالت و وام فوری رسالت

۲. مقدمه و دامنه گزارش

هدف از تدوین این گزارش، ارائه یک تحلیل عمیق و چندلایه پیرامون خبر تقدیر از بانک قرضالحسنه رسالت به عنوان «کارفرمای برتر» است. یک بررسی اولیه از موضوع نشان میدهد که این خبر فراتر از یک رویداد خبری ساده، حاوی اطلاعات مهمی درباره معیارهای موفقیت، برندسازی کارفرمایی، و فضای رقابتی در بازار کار ایران است. از این رو، گزارش حاضر به دنبال واکاوی کامل این رویداد، شناسایی زمینههای پنهان آن، و ترسیم تصویری جامع از وضعیت بانک در اکوسیستم کسبوکار کشور است.

در این گزارش، ابتدا به جزئیات تقدیر و زمینههای آن پرداخته میشود. سپس، یک تحلیل مقایسهای دقیق میان معیارهای سازمان تأمین اجتماعی برای اعطای این عنوان و معیارهای مورد استفاده در نظرسنجیهای بخش خصوصی ارائه خواهد شد. بخش مرکزی گزارش به بررسی و ترکیب روایتهای متناقض درباره بانک میپردازد؛ از یک سو، تقدیر رسمی و از سوی دیگر، گزارشهای نارضایتی کارکنان. در ادامه، این یافتهها در بستر بزرگتر برند کارفرمایی در ایران، بهویژه در رقابت میان بخشهای دولتی و خصوصی، جایابی میشوند. در نهایت، گزارش با ارائه توصیههای راهبردی برای مدیران بانک، جویندگان کار، و تحلیلگران بازار به پایان میرسد.

این بررسی بر اساس سنتز دقیق اطلاعات به دست آمده از منابع مختلف، از جمله اخبار رسمی، گزارشهای صنعتی و دادههای مبتنی بر نظرسنجی از جویندگان کار، صورت گرفته است. این رویکرد به گزارش اجازه میدهد تا از سطح توصیف صرف فراتر رفته و به تحلیل علل، روابط و پیامدهای راهبردی بپردازد که از یک بررسی سطحی قابل استخراج نیستند.

۳. تقدیر: یک مرور واقعگرایانه

تقدیر از بانک قرضالحسنه رسالت به عنوان کارفرمای برتر در چارچوب یک مراسم رسمی و نهادی صورت گرفته است. این رویداد در «جشنواره تقدیر از کارفرمایان برتر» برگزار شد که به میزبانی اداره کل تأمین اجتماعی غرب تهران و با هدف ترویج فرهنگ کارآفرینی و ایجاد اشتغال پایدار برگزار گردید. این جشنواره با هدف الگوسازی از کارفرمایان فعال و موفق در عرصه تولید و کارآفرینی در سطح جامعه برگزار میشود. در این مراسم، از هشت کارفرمای برتر تقدیر شد که بانک قرضالحسنه رسالت نیز یکی از آنها بود. این تقدیر به دلیل عملکرد بانک در زمینه کارفرمایی و کارآفرینی در سال جاری صورت گرفت. علاوه بر تقدیر از خود بانک، از مدیرعامل آن، محمدحسین حسینزاده، به عنوان «چهره برتر کارفرمایی و کارآفرینی» تقدیر به عمل آمد. لوح تقدیر وی توسط اسدپور، مدیر حسابداری کل بانک، دریافت شد که به نمایندگی از بانک در مراسم حضور داشت.این رویداد با حضور مقامات ارشد سازمان تأمین اجتماعی برگزار شد؛ افرادی مانند سیفی، عضو هیات امنای سازمان تأمین اجتماعی، و حسینی، مدیرکل تأمین اجتماعی غرب تهران در این مراسم حضور داشتند. حضور این مقامات ارشد دولتی اهمیت نهادی و رسمی این تقدیر را نشان میدهد و آن را در چارچوب تلاشهای دولتی برای تقویت همکاری میان بخشهای خصوصی و دولتی و ایجاد یک نظام اقتصادی پایدار قرار میدهد. این تقدیر بیانگر آن است که از دیدگاه نهادهای رسمی، بانک قرضالحسنه رسالت یک نهاد مسئولیتپذیر و متعهد به قوانین است که با ایفای نقش خود در اقتصاد کشور، به پایداری نظام تأمین اجتماعی کمک میکند.

۴. معیارهای برتری: یک تحلیل مقایسهای

تحلیل عمیق این تقدیر مستلزم بررسی معیارهای مورد استفاده برای انتخاب «کارفرمای برتر» است. یک مقایسه میان معیارهای سازمان تأمین اجتماعی و معیارهای پلتفرمهای خصوصی جذب استعداد، تفاوتهای کلیدی و بنیادینی را آشکار میسازد که برای درک کامل وضعیت بانک ضروری است.

۴.۱. معیارهای سازمان تأمین اجتماعی

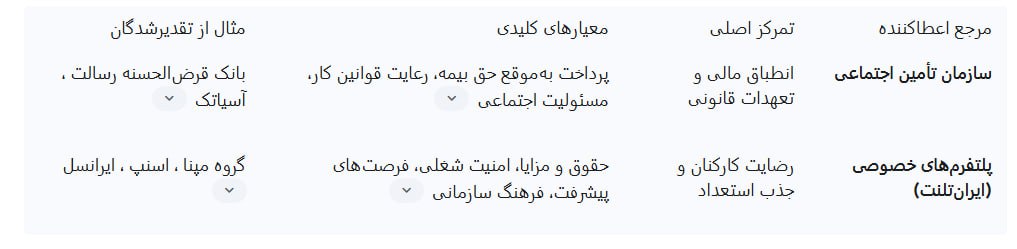

معیارهای انتخاب کارفرمای برتر توسط سازمان تأمین اجتماعی بر اساس شاخصهای بیمهای و انطباق با قوانین این سازمان تعیین میشود. به گفته مدیران تأمین اجتماعی، این تقدیر با هدف قدردانی از کارفرمایانی صورت میگیرد که در زمینه «تعامل مؤثر با سازمان تأمین اجتماعی و رعایت استانداردهای این سازمان» نمونه هستند. شاخصهای کلیدی که توسط هیأت داوران مورد بررسی قرار میگیرد عبارتند از:

-

پرداخت بهموقع حق بیمه: این شاخص اصلیترین معیار است و به عنوان راهکاری برای حل چالش تأمین مالی پایدار سازمان تأمین اجتماعی ذکر شده است.

-

توجه به حقوق و رفاه کارگران: شامل توجه به مسئولیتهای اجتماعی و رعایت قوانین کار.

-

ترویج فرهنگ بیمه: تلاش کارفرمایان برای آگاهیبخشی و همکاری با سازمان.

-

نداشتن بدهی یا آرای قانونی: نداشتن بدهیهای بیمهای و آرای ماده ۱۴۸ قانون کار.

این رویکرد نشان میدهد که جایزه تأمین اجتماعی یک پاداش استراتژیک برای سازمانهایی است که به لحاظ مالی مسئولیتپذیر بوده و به قوانین دولتی پایبند هستند. این تقدیر، یک انگیزه برای کارفرمایان فراهم میآورد تا به تعهدات خود در قبال نیروی کار و سازمان تأمین اجتماعی عمل کنند. بنابراین، کسب این عنوان در وهله اول نشاندهنده سلامت مالی و انطباق قانونی بانک با مقررات دولتی است. این امر بانک را به عنوان یک شریک قابل اعتماد برای دولت و نهادهای تنظیمگر معرفی میکند، نه لزوماً به عنوان یک کارفرمای مطلوب برای جویندگان کار.

۴.۲. معیارهای پلتفرمهای خصوصی

در مقابل، پلتفرمهای خصوصی مانند ایرانتلنت و ای-استخدام، رتبهبندیهای خود را بر اساس معیارهای بازار جذب استعداد و از دیدگاه کارکنان و جویندگان کار تدوین میکنند. این رتبهبندیها به سنجش جذابیت برند کارفرمایی از منظر نیروی کار میپردازند و معیارهای کاملاً متفاوتی دارند. بر اساس گزارشهای این پلتفرمها، مهمترین عوامل برای جویندگان کار در ایران عبارتند از:

-

حقوق و مزایا: بالاترین اولویت برای متخصصان در هر سطح تحصیلی و شغلی.

امنیت شغلی: دومین اولویت مهم، بهویژه برای فارغالتحصیلان دانشگاه آزاد.

-

فرصتهای پیشرفت و یادگیری: از عوامل مهم در انتخاب شغل.

-

فرهنگ و ارزشهای سازمانی: میزان رضایت کارکنان از محیط و فرهنگ شرکت.

این پلتفرمها به طور مداوم شرکتهای برتر را بر اساس این معیارها معرفی میکنند. به عنوان مثال، در گزارش سال ۱۴۰۴ ایرانتلنت، شرکتهایی مانند گروه مپنا، اسنپ، ایرانسل و دیجیکالا به عنوان جذابترین کارفرمایان ایران معرفی شدهاند. یک نکته حائز اهمیت در این گزارشها، عدم حضور بانک قرضالحسنه رسالت در هیچ یک از فهرستهای برتر است. این غیاب نشان میدهد که با وجود تقدیر رسمی، این بانک از منظر جامعه جویندگان کار و متخصصان، یک کارفرمای برجسته محسوب نمیشود. این تفاوت در رتبهبندیها به این دلیل است که معیارهای موفقیت در هر دو محیط کاملاً متفاوت است.

این وضعیت، وجود دو بازار مجزا برای ارزیابی کارفرمایان را تأیید میکند. جایزه تأمین اجتماعی موفقیت در یک اقتصاد مبتنی بر انطباق با قوانین و مقررات دولتی را نشان میدهد، در حالی که رتبهبندیهای خصوصی، موفقیت در جذب و حفظ استعداد در یک اقتصاد رقابتی و دانشمحور را بازتاب میدهند. در نتیجه، بانک رسالت در یک عرصه موفق بوده، اما در عرصه دیگر، از رقابت عقب مانده است. این شکاف در ارزیابیها یک نقطه داده حیاتی است که نشان میدهد یک موفقیت در یک زمینه، لزوماً به موفقیت در زمینه دیگر منجر نمیشود.

جدول زیر به صورت خلاصه، تفاوت معیارهای این دو نوع ارزیابی را نشان میدهد.

۵. روایت داخلی و خارجی: تناقضی در دادهها

تقدیر از بانک رسالت به عنوان یک کارفرمای برتر، یک روایت رسمی و خارجی را ایجاد میکند که با گزارشهای داخلی از وضعیت کارکنان در تضاد است. بررسی این تناقض برای درک دقیقتر جایگاه بانک ضروری است.

۵.۱. روایت رسمی بانک

مدیریت بانک قرضالحسنه رسالت، به ویژه مدیرعامل آن، محمدحسین حسینزاده، یک روایت از نوآوری و توانمندسازی کارکنان را ارائه میدهد. او در پاسخ به شایعات و پرسشها درباره شرایط کاری کارکنان پس از حذف شعب فیزیکی، تأکید میکند که هیچ تعدیل نیرو یا استعفایی در این دوره رخ نداده است. وی این گذار را یک تحول مثبت میداند و اظهار میدارد که کارمندانی که پیش از این در شعب مشغول به کارهای سنتی بودند، اکنون ارتقاء شغلی یافته و در نقش «تسهیلگر» مشغول به فعالیتهای مفیدتری شدهاند. این تغییر در نقشها به عنوان یک استراتژی هوشمندانه برای کاهش هزینههای سنگین اداره شعب و سرمایهگذاری در زیرساختهای دیجیتال و مجازیسازی خدمات معرفی میشود. از دیدگاه مدیریت، این اقدام علاوه بر افزایش کارایی، به بانک اجازه داده تا تسهیلات بیشتری به اقشار مختلف جامعه ارائه دهد. این روایت بر نوآوری، مسئولیت اجتماعی و پایداری مالی تأکید دارد.

۵.۲. روایت متضاد و نارضایتیهای داخلی

با وجود روایت مثبت مدیریت، گزارشها و اظهارات دیگری وجود دارد که تصویر متفاوتی را ارائه میدهند. یکی از منابع خبری در گزارشی به نقل از کارکنان، به وجود شرایط کاری نامطلوب، کاهش حقوق و دستمزد، و اجبار «هزار پرسنل» به استعفا اشاره میکند. همچنین در این گزارش ذکر شده که قراردادهای سهماهه و ناپایدار برای بخش قابل توجهی از کارکنان منعقد شده است. این دادهها مستقیماً با ادعای مدیرعامل مبنی بر عدم تعدیل نیرو و ارتقاء شغلی تمامی پرسنل در تضاد است.

بررسی این تناقض نشان میدهد که برند کارفرمایی بانک رسالت در دو حوزه متفاوت عمل میکند. در حوزه عمومی و نهادی، بانک به دلیل انطباق با قوانین و ایفای نقش مسئولیتپذیر خود مورد تقدیر قرار میگیرد. این روایت، که توسط مدیران بانک نیز تقویت میشود، بر مبنای نوآوری و خدمترسانی به جامعه بنا شده است. با این حال، در حوزه داخلی و از منظر کارکنان، تجربه واقعی ممکن است کاملاً متفاوت باشد. گزارشهای مربوط به استعفای اجباری و قراردادهای ناپایدار، نشاندهنده یک مشکل اساسی در برند کارفرمایی داخلی بانک است. امنیت شغلی یک اولویت حیاتی برای جویندگان کار در ایران است ، و تغییر مدل کسبوکار بانک که منجر به حذف ساختارهای سنتی میشود، بهطور مستقیم این اولویت را به چالش میکشد.

این شکاف میان روایت رسمی و تجربه داخلی میتواند به اعتبار بلندمدت بانک آسیب برساند. در حالی که جایزه تأمین اجتماعی یک دستاورد قابل تقدیر است، اگر این دستاورد با نارضایتی و بیثباتی در نیروی کار همراه باشد، میتواند منجر به افزایش نرخ خروج، کاهش بهرهوری و تضعیف توانایی بانک در جذب استعدادهای جدید شود. در نتیجه، این تناقض یک چالش راهبردی برای مدیریت بانک است که نیازمند توجه و راهکارهای مناسب است.

۶. بستر وسیعتر: برند کارفرمایی در بخش بانکی ایران

برای فهم کامل موقعیت بانک رسالت، باید به بستر کلیتر بازار کار و رقابت در ایران توجه کرد. این بستر، روابط و اولویتهایی را نشان میدهد که بر تصمیمات و جذابیت کارفرمایان تأثیرگذار هستند.

۶.۱. شکاف بخش دولتی و خصوصی

پژوهشها نشان میدهد که طی دهههای اخیر، بخش دولتی در رقابت با بخش خصوصی برای جذب افراد متخصص و مستعد با چالشهای جدی روبرو بوده است. یک مطالعه دانشگاهی نشان میدهد که بخش خصوصی در تمامی ابعاد برند کارفرمایی، جذابیت بیشتری نسبت به بخش دولتی دارد. بزرگترین شکافها بین این دو بخش، در «ارزش نوآوری» و «ارزش توسعه» مشاهده شده است که نشان میدهد بخش خصوصی به دلیل ارائه فرصتهای بیشتر برای رشد و خلاقیت، برای نخبگان جذابتر است.بانک قرضالحسنه رسالت به عنوان یک بانک خصوصی، اما با دریافت جایزهای از یک نهاد دولتی و بر اساس معیارهای انطباق با دولت، در یک فضای بینابینی قرار گرفته است. تقدیر تأمین اجتماعی به بانک هویتی شبیه به یک نهاد دولتی خوشحساب و قانونمدار میبخشد، در حالی که غیبت آن در رتبهبندیهای بخش خصوصی، نشان میدهد که در رقابت برای جذب استعدادهای جویای نوآوری و توسعه، در جایگاه برتری قرار ندارد. این امر نشان میدهد که بانک رسالت در حال تلاش برای موفقیت در دو عرصه متفاوت است که هر یک از آنها با قوانین و انتظارات خاص خود اداره میشوند.

۶.۲. اولویتهای نیروی کار در ایران

تحلیل اولویتهای جویندگان کار ایرانی نیز کلید فهم این موضوع است. طبق نظرسنجیهای جامع، مهمترین اولویتهای شغلی برای متخصصان در ایران، صرفنظر از جنسیت یا رشته تحصیلی، به ترتیب عبارتند از:

۱. حقوق دریافتی: این معیار، مهمترین عامل برای جذب و حفظ استعدادها محسوب میشود.

۲. امنیت شغلی: دومین اولویت کلیدی، بهویژه در میان فارغالتحصیلان دانشگاهی.

۳. مزایای جانبی و بیمه: از جمله مزایای مهم که علاوه بر حقوق مورد توجه قرار میگیرد.

۴. فرصتهای ارتقاء و مسیر شغلی مشخص: عاملی برای تصمیمگیری در مورد آینده کاری.

مدل کسبوکار بانک رسالت، که مبتنی بر حذف شعب و تمرکز بر خدمات دیجیتال است، اگرچه از نظر نوآوری و کاهش هزینهها قابل توجیه است، اما مستقیماً امنیت شغلی و مسیر شغلی سنتی را برای کارکنان خود به چالش میکشد. در حالی که بانک تلاش میکند خود را به عنوان یک نهاد نوآور و مسئولیتپذیر معرفی کند، ممکن است در پاسخ به دغدغه اصلی نیروی کار ایرانی، یعنی ثبات و امنیت، عملکرد مناسبی نداشته باشد. این عدم هماهنگی میان استراتژی بانک و اولویتهای بازار کار میتواند منجر به جذب نیروی کار با انگیزههای کوتاهمدت و در نهایت، تضعیف برند کارفرمایی آن شود.

۷. توصیهها و نتیجهگیریهای راهبردی

بر اساس تحلیل جامع صورت گرفته، نتایج و توصیههای زیر برای ذینفعان مختلف ارائه میشود:

۷.۱. برای بانک قرضالحسنه رسالت

تقدیر از سوی سازمان تأمین اجتماعی یک دستاورد مهم و نشاندهنده انطباق و سلامت مالی بانک است. با این حال، بانک نباید به این جایزه به عنوان تنها معیار موفقیت کارفرمایی خود بسنده کند. لازم است مدیریت بانک به شکاف موجود بین برند عمومی و برند داخلی خود توجه کند.

-

مدیریت روایت داخلی: بانک باید یک راهبرد شفاف برای ارتباط با کارکنان خود تدوین کند. این راهبرد باید شامل شفافسازی در مورد آینده شغلی، ارائه برنامههای توسعه فردی و اطمینانبخشی درباره امنیت شغلی در مدل جدید کسبوکار باشد. بازسازی اعتماد از دست رفته حیاتی است.

-

تغییر استراتژی برندسازی: به جای تمرکز صرف بر مسئولیت اجتماعی و نوآوری دیجیتال، بانک باید این پیامها را با مزایای ملموس و اولویتهای اصلی جویندگان کار، مانند فرصتهای رشد و یک سیستم شفاف پرداخت حقوق، ترکیب کند.

-

استفاده از معیارهای چندگانه: بانک میتواند با استفاده از معیارهای پلتفرمهای خصوصی مانند ایرانتلنت، عملکرد خود را در برابر رقبا بسنجد و با اصلاح سیاستهای خود، به تدریج جایگاه خود را در این رتبهبندیها بهبود بخشد.

۷.۲. برای جویندگان کار و متخصصان

جویندگان کار باید در ارزیابی پیشنهادات شغلی، تحقیق و دقت بیشتری به خرج دهند.

-

تمایز میان جوایز: باید بین جوایز مبتنی بر انطباق (مانند جایزه تأمین اجتماعی) و جوایز مبتنی بر رضایت کارکنان (مانند رتبهبندیهای ایرانتلنت) تمایز قائل شد. جایزه اول نشاندهنده سلامت سازمانی است، اما جایزه دوم بازتابدهنده کیفیت محیط کار.

-

بررسی روایتهای متضاد: جویندگان کار باید تنها به یک منبع خبری اکتفا نکنند و با بررسی منابع مختلف، از جمله نظرات کارکنان سابق و فعلی در پلتفرمهای آنلاین، تصویری کامل از وضعیت یک کارفرما به دست آورند.

۷.۳. برای تحلیلگران و پژوهشگران بازار

تحلیلگران باید از یک چارچوب چندمعیاری برای ارزیابی سازمانها استفاده کنند.

-

ترکیب دادهها: حضور یک سازمان در یک فهرست رسمی و غیاب آن در رتبهبندیهای خصوصی یک نقطه داده تحلیلی مهم است. این وضعیت نشان میدهد که معیارهای موفقیت در بازار ایران از دیدگاه نهادهای دولتی و بخش خصوصی متفاوت است.

-

تحلیل دقیقتر: پژوهشها باید به بررسی این شکاف بپردازند تا مشخص شود چگونه سازمانها میتوانند به طور همزمان با مقررات دولتی سازگار باشند و در عین حال در جذب استعدادهای برتر رقابت کنند.

در نهایت، تقدیر از بانک قرضالحسنه رسالت به عنوان کارفرمای برتر، یک دستاورد قابل تقدیر در چارچوب مسئولیتهای قانونی و اجتماعی آن است. اما این عنوان نباید به عنوان یک گواهی جامع برای یک برند کارفرمایی قوی تلقی شود. تناقض میان روایتهای رسمی و غیررسمی، یک واقعیت مهم در بازار کار ایران است که نیازمند توجه دقیقتر تمامی ذینفعان است.