راهنمای جامع استقلال مالی: چارچوب ۷ گام و تحلیل استراتژیک وامهای بانک رسالت

مقدمه: چکیده مدیریتی

استقلال مالی، یکی از بزرگترین آرزوهای هر فرد در دنیای امروز است. این مفهوم فراتر از ثروتاندوزی صرف، به معنای آزادی انتخاب، کاهش استرس و دستیابی به آرامش خاطر است. با این حال، دستیابی به این هدف، نیازمند یک نقشه راه دقیق و اصولی است که بر پایه برنامهریزی، نظم و تصمیمات آگاهانه بنا شده باشد. در این مسیر، ابزارهای مالی گوناگونی وجود دارند که هر کدام میتوانند سرعت حرکت را افزایش یا ریسکهای مسیر را تشدید کنند. یکی از این ابزارها، وام است که در صورت استفاده هوشمندانه و استراتژیک، میتواند به عنوان یک اهرم قدرتمند عمل کند.

این گزارش، یک چارچوب عملی و هفتمرحلهای را برای رسیدن به استقلال مالی ارائه میدهد. هر گام با تحلیلهای عمیق و بینشهای کاربردی همراه است تا خواننده بتواند با درکی جامع از وضعیت مالی خود، تصمیمات درستی اتخاذ کند. در این میان، با توجه به شرایط اقتصادی کشور، به طور خاص به وامهای بانک قرضالحسنه رسالت و وام فوری آن پرداخته خواهد شد. این تسهیلات به دلیل ویژگیهای منحصربهفرد، پتانسیل بالایی برای تبدیل شدن به یک اهرم مالی دارند. اما، تأکید این گزارش بر این است که وام، تنها یک ابزار است و موفقیت در استفاده از آن، به دانش و انضباط مالی فرد بستگی دارد. این گزارش به خواننده کمک میکند تا ضمن آشنایی با فرآیندهای رسمی و مزایای این تسهیلات، از خطرات پنهان و چالشهای احتمالی نیز آگاه شود و از افتادن در دامهای مالی رایج جلوگیری کند.

شرایط اخذ وام رسالت و وام فوری رسالت

بخش اول: مبانی استقلال مالی و بازنگری در وضعیت کنونی

فصل اول: استقلال مالی چیست؟ فراتر از ثروتاندوزی

استقلال مالی حالتی است که فرد میتواند بدون نیاز به کار مداوم یا کمک دیگران، هزینههای زندگی خود را به طور کامل تأمین کند. این مفهوم یک تعریف کاملاً شخصی دارد و برای هر فرد متفاوت است. به عنوان مثال، ممکن است برای فردی به معنای داشتن داراییهایی باشد که ۲۵ برابر هزینههای سالانهاش درآمد تولید میکند، در حالی که برای دیگری، به معنای رهایی از نگرانیهای مربوط به تأمین مخارج ماهانه و عدم وابستگی به خانواده است. بنابراین، استقلال مالی با ثروتمند بودن تفاوت دارد؛ این وضعیت بیشتر به معنای خوداتکایی، داشتن کنترل بر وضعیت مالی و عدم وابستگی به منابع خارجی است.

مزایای استقلال مالی صرفاً مالی نیستند و ابعاد روانشناختی عمیقی دارند. دستیابی به این هدف، منجر به ایجاد احساس امنیت و آرامش خاطر میشود. همچنین، استرسهای مالی روزمره را کاهش میدهد و فرد را برای مقابله با شرایط اضطراری آماده میکند. در یک زندگی مستقل مالی، فرد کنترل بیشتری بر زمان خود خواهد داشت و میتواند با آزادی عمل بیشتری در مورد نحوه گذراندن وقت و انتخابهای شغلی خود تصمیم بگیرد. این مزایا نشان میدهند که ارزش واقعی استقلال مالی نه در پول، بلکه در آرامش و کنترلی است که به ارمغان میآورد و کیفیت کلی زندگی را ارتقا میبخشد.

منابع مطالعاتی بر این نکته تأکید دارند که آرامش خاطر، آزادی انتخاب و کاهش استرس از مهمترین مزایای استقلال مالی هستند. این موضوع نشاندهنده یک رابطه علت و معلولی است: دستیابی به استقلال مالی (یک وضعیت بیرونی) به صورت مستقیم به بهبود رفاه روانی و آرامش فرد (یک وضعیت درونی) منجر میشود. در واقع، هدف نهایی از برنامهریزی مالی، صرفاً جمعآوری ثروت نیست، بلکه رسیدن به یک وضعیت ذهنی از امنیت و آزادی است. این دیدگاه، برنامهریزی مالی را از یک کار صرفاً محاسباتی به یک فرآیند توانمندسازی شخصی تبدیل میکند که ارزشی فراتر از اعداد و ارقام دارد.

فصل دوم: گام اول: بازنگری صادقانه و محاسبه دستمزد واقعی ساعتی

اولین و مهمترین گام در مسیر استقلال مالی، انجام یک بازنگری کاملاً صادقانه و بیرحمانه از وضعیت مالی فعلی است. این مرحله شامل محاسبه کل درآمد ناخالص شما در طول سالهایی است که کار کردهاید، از جمله درآمدهای گزارشنشده مانند پاداشها و هدایا. همچنین، باید مشخص کنید که چقدر از این درآمد صرف خرید داراییهایی مانند زمین، خانه، سهام و طلا شده است. چنین ارزیابی دقیقی به شما کمک میکند تا رابطه خود را با پولتان درک کرده و مدیریت مالی خود را اصلاح کنید.

یک ابزار کلیدی در این بازنگری، محاسبه «دستمزد واقعی ساعتی» است. زمان، ارزشمندترین دارایی شماست و برای آگاهی دقیق از وضعیت مالی خود، باید درک کنید که برای هر ساعت از زندگی خود، چقدر درآمد واقعی کسب میکنید. این محاسبه با تهیه یک جدول سه ستونی برای ساعات کاری هفتگی، درآمد هفتگی و درآمد ساعتی آغاز میشود. سپس باید تمام هزینههای جانبی و زمانهای مرتبط با شغل خود، مانند هزینههای رفتوآمد و خرید لوازم کاری، را از درآمد خود کسر کنید. نتیجه نهایی، دستمزد واقعی ساعتی شماست که درک بهتری از انرژی صرفشده در زندگیتان به شما میدهد.

این محاسبه یک ابزار قدرتمند روانشناختی است. با انجام این کار، هزینههای ناملموس و اغلب نادیده گرفتهشده به یک معیار ملموس و قابل درک تبدیل میشوند: «ساعتهایی از زندگی شما». به عنوان مثال، اگر دستمزد واقعی ساعتی شما ۲۰۰,۰۰۰ تومان باشد، یک خرید غیرضروری به قیمت ۲,۰۰۰,۰۰۰ تومان به سادگی به معنای ۱۰ ساعت از زندگی شماست. این دیدگاه، فرد را به تأمل در مورد هزینههای واقعی عادتهای خرج کردن خود وادار میکند و به او کمک میکند تا بفهمد که چقدر از زمان ارزشمند خود را صرف چیزهایی کرده است که برایش سودی ندارند. این بینش فراتر از بودجهبندی صرف، به یک ارزیابی بنیادین از ارزشها میرسد و میتواند به تغییرات رفتاری عمیق منجر شود.

بخش دوم: هفت گام بنیادین برای رسیدن به استقلال مالی

در این بخش، به بررسی جامع و عملی هفت گام بنیادین برای دستیابی به استقلال مالی میپردازیم. این گامها یک نقشه راه منطقی و قابل اجرا را تشکیل میدهند که از ارزیابی شخصی آغاز شده و به سرمایهگذاری هوشمندانه و کنترل مداوم ختم میشود.

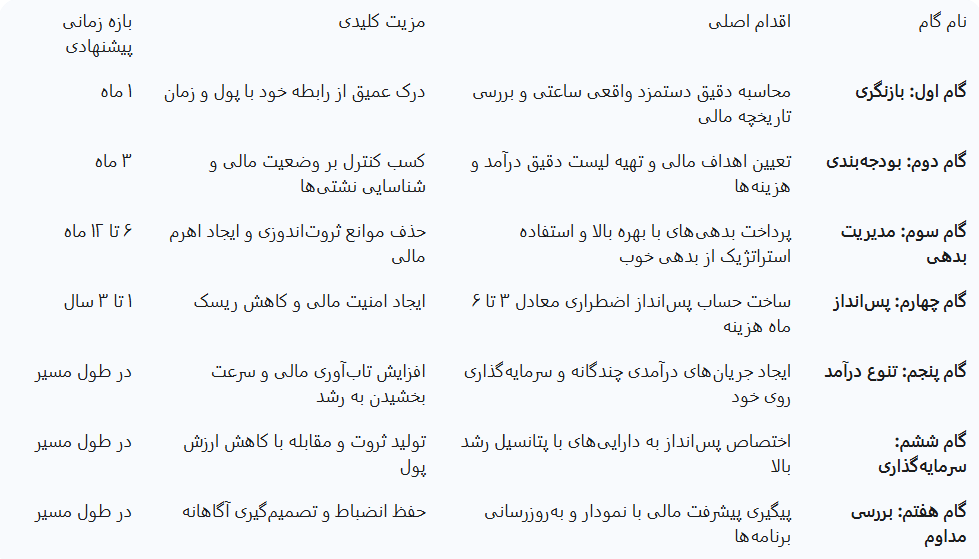

فصل سوم: گام دوم: تعیین اهداف و بودجهبندی دقیق

پس از ارزیابی اولیه، گام بعدی تعیین اهداف مالی مشخص است. اهداف باید هم کوتاهمدت و هم بلندمدت باشند. برای افزایش انگیزه، بهتر است اهداف بزرگتر را به اهداف کوچکتر و قابل مدیریت تقسیم کنید و برای هر یک بازههای زمانی مشخصی تعیین نمایید.

بودجهبندی دقیق، ابزاری است که به شما کمک میکند تا به این اهداف پایبند بمانید. یک بودجهبندی مؤثر با تهیه یک لیست کامل از درآمدها و هزینههای ماهانه آغاز میشود. هزینههای خود را دستهبندی کنید تا بتوانید "گرههای مالی" یا نشتیهای مالی را شناسایی کنید. به یاد داشته باشید که برای دستیابی به استقلال مالی، لزوماً به یک شغل پردرآمد نیاز ندارید، بلکه باید کمتر از درآمد خود هزینه کنید. تحلیل مخارج و شناسایی هزینههای غیرضروری به شما امکان میدهد تا پول حاصل از این صرفهجویی را در راستای اهداف بلندمدت خود قرار دهید.

بودجهبندی تنها یک وظیفه محدودکننده نیست، بلکه یک ابزار قدرتمند برای کسب کنترل و شناسایی الگوهای رفتاری شماست. عمل مستندسازی و بصریسازی هزینهها، به ویژه با ترسیم یک نمودار از درآمد و هزینههای ماهانه، آگاهی لازم را برای شروع تغییرات آگاهانه ایجاد میکند. وقتی گرههای مالی یا نشتیها را در بودجه خود پیدا میکنید، میتوانید تلاشهای خود را بر حوزههایی متمرکز کنید که بیشترین تأثیر را در پسانداز دارند. این رویکرد، بودجهبندی را از یک فعالیت تنبیهی به یک فعالیت توانمندساز تبدیل میکند.

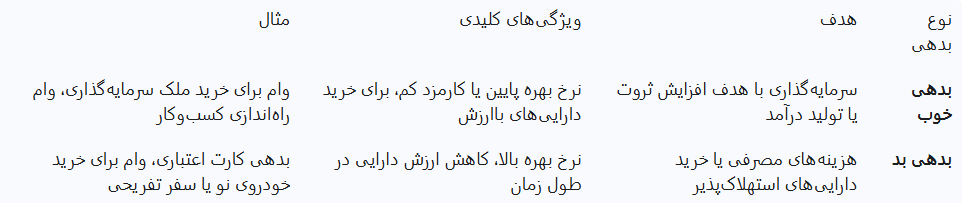

فصل چهارم: گام سوم: مدیریت بدهی؛ شناخت وام خوب از وام بد

مدیریت بدهی یک مرحله حیاتی است. برخی بدهیها مانند بدهی کارتهای اعتباری یا وام برای خرید کالاهای مصرفی با بهره بالا، برای ثروتاندوزی سمی هستند. این نوع بدهیها را "بدهی بد" مینامند، زیرا ارزش دارایی خریداریشده با گذشت زمان کاهش مییابد و فرد باید با پول آینده خود، هزینههای گذشته را پوشش دهد.

در مقابل، "بدهی خوب" به وامی گفته میشود که برای سرمایهگذاری در داراییهایی استفاده میشود که پتانسیل تولید درآمد یا افزایش ارزش را دارند. این نوع وامها میتوانند به عنوان یک "اهرم مالی" عمل کنند. مفهوم اهرم، استفاده از سرمایه قرضگرفتهشده برای افزایش بازده بالقوه یک سرمایهگذاری است. این استراتژی در بازارهای مالی و سرمایهگذاری مانند املاک و مستغلات بسیار رایج است. با این حال، استفاده از اهرم یک تیغ دو لبه است؛ درست مانند افزایش سود، پتانسیل زیان را نیز چند برابر میکند.

بررسیها نشان میدهد که یک تناقض در نگرش به بدهی وجود دارد. برخی متخصصان بدهی را یک اشتباه مهلک مالی میدانند ، در حالی که برخی دیگر مفهوم "بدهی خوب" و "اهرم مالی" را مطرح میکنند. این تناقض نشان میدهد که ارزش بدهی ذاتی نیست، بلکه کاملاً به هدف و نحوه مدیریت آن بستگی دارد. در واقع، باید با یک رویکرد دقیق به بدهی نگاه کرد و به جای قربانی آن شدن، به صورت استراتژیک از آن استفاده نمود. تحلیل وام رسالت در این گزارش به عنوان یک نمونه عملی از این رویکرد ارائه میشود.

فصل پنجم: گام چهارم: پسانداز هوشمند و ساخت صندوق اضطراری

داشتن یک صندوق پسانداز اضطراری، یک گام حیاتی در هر برنامه مالی است. این صندوق به عنوان یک سپر امن مالی برای رویدادهای غیرمنتظره مانند از دست دادن شغل، هزینههای درمانی ناگهانی، یا خرابی خودرو عمل میکند. این صندوق باید جداگانه و نقد باشد و معمولاً معادل سه تا شش ماه هزینههای زندگی شما را پوشش دهد. در شرایط اضطراری، این پسانداز به شما امکان میدهد بدون نیاز به گرفتن وام با بهره بالا یا فروش داراییهای ارزشمند، از وضعیت دشوار عبور کنید.

پسانداز را به یک عادت جدی و غیرقابلمذاکره تبدیل کنید. یک نرخ پیشنهادی رایج برای پسانداز، ۱۰ تا ۱۵ درصد از درآمد شماست. علاوه بر این، باید در مقابل خرج کردن پول برای نیازهای کوتاهمدت مقاومت کنید و به یاد داشته باشید که هدف رسیدن به استقلال مالی است، نه قربانی کردن زمان حال.

صندوق اضطراری اولین خط دفاعی و یک پیشنیاز حیاتی برای هرگونه ریسکپذیری مالی، از جمله دریافت وام برای سرمایهگذاری است. این صندوق، امنیت را در برابر «تراژدی یا شرایط اضطراری» فراهم میکند. این موضوع به طور مستقیم با ریسکهای عدم بازپرداخت وام ارتباط دارد. بدون یک شبکه امن، هر پرداخت معوقی میتواند به یک چرخه معیوب از جریمهها، اقدامات قانونی و آسیب به اعتبار بانکی تبدیل شود. یک صندوق اضطراری قوی، این ریسکها را کاهش میدهد و به شما امکان میدهد با اطمینان بیشتری از اهرم مالی استفاده کنید.

فصل ششم: گام پنجم: تنوعبخشی به منابع درآمد

یکی از بزرگترین اشتباهات مالی، اکتفا به تنها یک منبع درآمد است. شرایط اقتصادی متلاطم میتواند منجر به از دست دادن شغل و از بین رفتن تنها منبع درآمد شود، اتفاقی که در سالهای اخیر به دفعات رخ داده است. این وابستگی مالی، آسیبپذیری فرد را در برابر نوسانات بازار کار افزایش میدهد و میتواند مسیر رسیدن به استقلال مالی را با چالشهای جدی مواجه کند.

برای مقابله با این ریسک، باید به دنبال ایجاد جریانهای درآمدی چندگانه باشید. این کار به معنای یافتن فرصتهای درآمدی جدید مانند راهاندازی یک کسبوکار کوچک آنلاین، ارائه خدمات جانبی یا سرمایهگذاری هوشمندانه است. همچنین، سرمایهگذاری روی خود و ارتقاء مهارتها یک اصل بنیادین است که به صورت غیرمستقیم، منجر به افزایش درآمد میشود.

ایجاد یک پایگاه درآمدی متنوع، نه تنها درآمد بیشتری برای پسانداز و سرمایهگذاری ایجاد میکند، بلکه تابآوری و امنیت مالی را نیز افزایش میدهد. این امر به ویژه در زمینه بدهی، اهمیت زیادی پیدا میکند. اگر یک منبع درآمدی مختل شود (مثلاً در صورت از دست دادن شغل اصلی)، منابع درآمدی دیگر میتوانند اقساط وام را پوشش دهند و از وقوع نکول و آسیب به اعتبار بانکی جلوگیری کنند. بنابراین، تنوع درآمد یک استراتژی پیشگیرانه برای کاهش ریسک است که به طور مستقیم با تصمیم به استفاده از اهرم مالی مرتبط است.

فصل هفتم: گام ششم: سرمایهگذاری استراتژیک

در شرایط اقتصادی فعلی، نگهداری پول نقد در حسابهای بانکی فاقد سودآوری، عملاً به معنای کاهش ارزش داراییها در برابر تورم است. پسانداز به تنهایی کافی نیست و برای رسیدن به استقلال مالی باید از طریق سرمایهگذاری، به پول خود امکان رشد و تولید درآمد را بدهید. سرمایهگذاری به شما اجازه میدهد تا از مزایای سود مرکب بهرهمند شوید و داراییهای خود را به مرور زمان چند برابر کنید.

گزینههای سرمایهگذاری مختلفی وجود دارد، از جمله املاک و مستغلات ، سهام در بازار بورس و اوراق دولتی که از کمریسکترین روشها محسوب میشوند. برای انتخاب بهترین گزینه، باید به طور مداوم تحقیق کرده و گزینهای را انتخاب کنید که با اهداف و سطح تحمل ریسک شما سازگار باشد.

این گام، جایی است که مفهوم "بدهی خوب" (که در گام سوم بررسی شد) به یک ابزار قدرتمند تبدیل میشود. یک وام با مدیریت صحیح (کمبهره و با بازپرداخت ثابت) میتواند برای خرید داراییهایی مانند املاک یا سهام با بازدهی بالا مورد استفاده قرار گیرد. حاشیه سود شما، تفاوت بین بازدهی حاصل از سرمایهگذاری و هزینه وام است. نرخ کارمزد پایین وام بانک رسالت (۲ درصد) ، آن را به گزینهای ایدهآل برای این استراتژی تبدیل میکند و آن را از وامهای گرانقیمت سایر بانکها با نرخ بهره ۱۸ تا ۲۳ درصد متمایز میسازد. این تحلیل یک ارتباط مستقیم و عملی بین مفهوم نظری بدهی خوب و کاربرد عملی وام رسالت ایجاد میکند.

فصل هشتم: گام هفتم: بررسی مداوم و استفاده آگاهانه از اهرم مالی

مسیر استقلال مالی یک فرآیند ایستا نیست، بلکه یک سفر پویاست که نیازمند نظارت و بررسی مداوم است. باید به صورت منظم درآمد، هزینهها و سرمایهگذاریهای خود را بررسی کنید تا مطمئن شوید در مسیر باقی ماندهاید. نموداری که در گام دوم ایجاد کردهاید، ابزار بصری قدرتمندی برای پیگیری پیشرفت و شناسایی الگوهای مالی شماست.

در نهایت، استفاده از اهرم مالی یک اقدام استراتژیک است که باید با دقت و آگاهی کامل انجام شود. به یاد داشته باشید که اهرم میتواند ثروت را تسریع یا زیانها را بزرگنمایی کند. وام، تنها یک ابزار مالی است و موفقیت در استفاده از آن به دانش، برنامه و انضباط مالی شما بستگی دارد.

بخش سوم: وام رسالت: فرصتها، فرآیندها و چالشها

فصل نهم: بررسی وامهای بانک قرضالحسنه رسالت و وام فوری

بانک قرضالحسنه رسالت یک بانک اجتماعی است که بر اساس مدل «قرضالحسنه» فعالیت میکند و سودی از پرداخت تسهیلات به مشتریان خود دریافت نمیکند. ویژگی برجسته این تسهیلات، کارمزد بسیار پایین ۲ درصدی آنهاست. این کارمزد در مقایسه با نرخ بهره ۱۸ تا ۲۳ درصدی وامهای سایر بانکها یک مزیت رقابتی چشمگیر محسوب میشود.

وامهای بانک رسالت معمولاً بر اساس میانگین حساب شما اعطا میشوند و سقف آنها برای افراد تا ۴۰۰ میلیون تومان و برای شرکتها تا ۵۰۰ میلیون تومان تعیین شده است. حداقل و حداکثر زمان بازپرداخت وام به ترتیب ۱۲ و ۶۰ ماه است. نسبت مبلغ وام به میزان سپرده شما نیز بر اساس مدت زمان سپردهگذاری (خواب پول) تعیین میشود. به عنوان مثال، در صورت خواب سپرده ۶ ماهه، میتوانید تا ۱۰۰ درصد مبلغ سپرده خود را در قالب وام دریافت کنید.

این بانک علاوه بر وامهای عمومی، تسهیلات با اهداف خاصی مانند وام ازدواج و وام فرزندآوری را نیز ارائه میدهد. وام فوری نیز یکی از پرطرفدارترین خدمات این بانک است که فرآیند درخواست آن به صورت کاملاً غیرحضوری انجام میشود. این وام برای افرادی که دارای سپرده هستند یا افرادی که با استفاده از خدمات «معرفی وام» امتیاز وام را دریافت میکنند، قابل دسترس است.

فصل دهم: راهنمای گام به گام دریافت وام رسالت

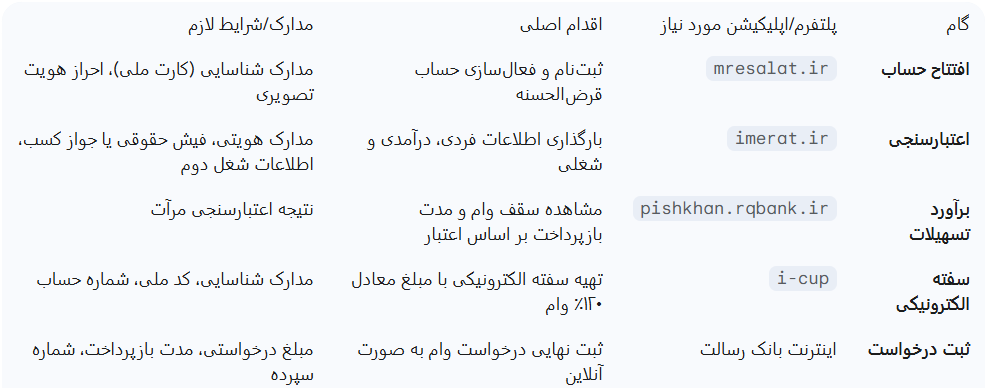

فرآیند دریافت وام از بانک رسالت به صورت کاملاً غیرحضوری و آنلاین انجام میشود و بر یک اکوسیستم دیجیتال متشکل از سامانهها و اپلیکیشنها متکی است. مراحل اصلی این فرآیند به شرح زیر است:

-

افتتاح حساب: اولین و ضروریترین گام، داشتن یک حساب فعال در بانک رسالت است. افتتاح حساب به صورت آنلاین نیز امکانپذیر است.

-

اعتبارسنجی (سامانه مرآت): این حیاتیترین مرحله است که از طریق سامانه

imerat.irانجام میشود. در این مرحله، باید اطلاعات هویتی، درآمدی و شغلی خود را بارگذاری کنید. نتیجه اعتبارسنجی، سقف مبلغ وام، مدت بازپرداخت و نوع ضمانت مورد نیاز را تعیین میکند.-

نتایج اعتبارسنجی:

-

رتبه ممتاز: نیازی به ضامن یا سفته نیست.

-

رتبه کاملاً متناسب: متقاضی باید یک سفته الکترونیکی صادر کند.

-

رتبه متناسب: متقاضی و ضامن هر دو باید سفته الکترونیکی صادر کنند.

-

رتبه نامتناسب: امکان دریافت وام وجود ندارد.

-

-

-

برآورد تسهیلات: پس از دریافت نتیجه اعتبارسنجی، باید وارد پیشخوان مجازی بانک رسالت (

pishkhan.rqbank.ir) شوید تا میزان وام و شرایط بازپرداخت ممکن را بر اساس اعتبار خود برآورد کنید. -

تهیه سفته الکترونیکی: بر اساس نتیجه اعتبارسنجی، باید از طریق اپلیکیشن آیکاپ (

i-cup) یک سفته الکترونیکی تهیه کنید. مبلغ سفته باید معادل ۱۲۰ درصد مبلغ وام درخواستی باشد. -

ثبت نهایی درخواست: در نهایت، درخواست وام خود را به صورت آنلاین از طریق اینترنت بانک رسالت یا همراه بانک رسالت ثبت میکنید.

سامانه اعتبارسنجی مرآت دروازه ورود به فرآیند دریافت وام است. نتیجه این اعتبارسنجی، همه چیز را تعیین میکند: از سقف وام و مدت بازپرداخت تا نوع ضمانت مورد نیاز. این امر بر اهمیت سابقه مالی فرد، از جمله نداشتن چک برگشتی یا بدهی معوق بانکی، تأکید دارد. یک رتبه اعتباری نامناسب میتواند درخواست وام را از ابتدا رد کند، در حالی که یک رتبه ممتاز نیاز به ضامن را از بین میبرد. این تحلیل نشان میدهد که تمرکز بر بهبود سابقه مالی قبل از شروع فرآیند، یک اقدام کلیدی و با تأثیر بالا برای موفقیت در دریافت وام است.

فصل یازدهم: ریسکها، چالشها و مدیریت بدهی وام رسالت

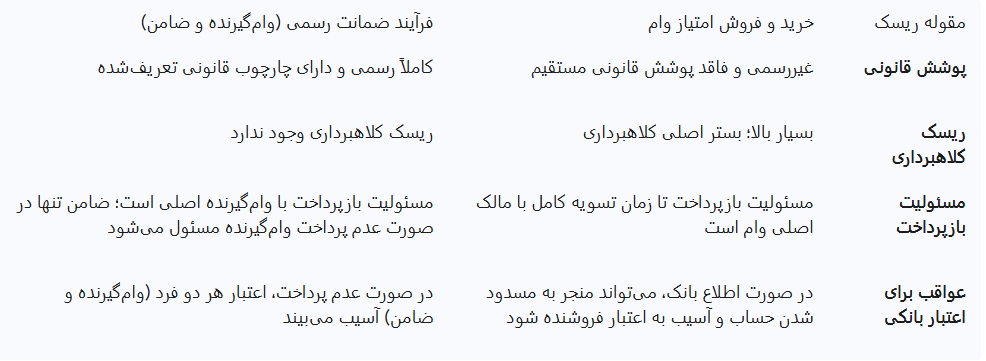

هرچند وام رسالت به دلیل کارمزد پایین یک ابزار جذاب برای اهرم مالی است، اما استفاده نادرست از آن با ریسکهای جدی همراه است. یکی از مهمترین این ریسکها، عواقب عدم بازپرداخت به موقع اقساط است. تأخیر در پرداخت منجر به جریمه دیرکرد، معمولاً ۶ درصدی، علاوه بر کارمزد اصلی وام میشود. در صورت تداوم تأخیر، بانک میتواند به اقدامات قانونی مانند ضبط وثایق یا اموال اقدام کند و این امر میتواند منجر به توقیف حقوق، اموال و حتی پیگرد قانونی فرد شود. علاوه بر این، عدم پرداخت به اعتبار بانکی فرد آسیب جدی وارد میکند و دریافت هرگونه وام در آینده را ناممکن میسازد. در این فرآیند، ضامن نیز مسئول شناخته شده و وثایق او ممکن است توقیف شود.

یکی دیگر از چالشهای مهم، بازار غیررسمی خرید و فروش امتیاز وام رسالت است که به عنوان راهی برای دریافت وام «فوری» تبلیغ میشود. این بازار با وجود فعال بودن ، توسط بانک رسالت به صورت رسمی تأیید نشده و به عنوان یک فعالیت غیرمجاز تلقی میشود. این معاملات غیررسمی هستند و فاقد هرگونه پوشش قانونی مستقیم میباشند. این بازار بستر اصلی کلاهبرداری است. خریدار ممکن است پول خود را برای یک امتیاز غیرواقعی از دست بدهد، یا فروشنده پس از دریافت پول، منصرف شود. مهمترین خطر این است که مالک اصلی وام تا زمان تسویه کامل از نظر قانونی مسئول بازپرداخت به بانک است، حتی اگر خریدار اقساط را پرداخت نکند.

وجود یک بازار غیررسمی و فعال برای خرید و فروش امتیاز وام، مستقیماً با موضع رسمی بانک در تضاد است. این یک بازار «خاکستری» را نشان میدهد که بر اساس نیاز افراد به راهحلهای «فوری» شکل گرفته است. در حالی که فرآیند رسمی بانک، ایمن و قانونی است، میل به سرعت، یک بازار خطرناک و غیررسمی ایجاد کرده است. گزارش به صراحت توصیه میکند که برای جلوگیری از خطرات حقوقی و مالی جدی، از این بازار دوری کرده و به فرآیند رسمی بانک پایبند بمانید، حتی اگر کندتر باشد.

بخش چهارم: نتیجهگیری: از نقشه راه تا اقدام

استقلال مالی یک هدف دستیافتنی است که با پیروی از یک چارچوب هفتمرحلهای عملی و منسجم، محقق میشود. این مسیر از خودارزیابی صادقانه و محاسبه دستمزد واقعی ساعتی آغاز شده، از بودجهبندی دقیق و مدیریت بدهی عبور میکند و به پسانداز، تنوع درآمدی و سرمایهگذاری استراتژیک میرسد. هر گام یک پیشنیاز منطقی برای گام بعدی است و این فرآیند، فرد را به یک تصمیمگیرنده مالی آگاه و توانمند تبدیل میکند.

وام رسالت با کارمزد پایین ۲ درصدی، پتانسیل بالایی برای تبدیل شدن به یک اهرم مالی قدرتمند را دارد. این وام میتواند یک "بدهی خوب" محسوب شود که برای سرمایهگذاری در داراییهای مولد به کار گرفته میشود. اما برای بهرهمندی از این فرصت، باید به فرآیند رسمی و کاملاً آنلاین بانک پایبند بود و از ورود به بازار غیررسمی و پرخطر خرید و فروش امتیاز وام به شدت اجتناب کرد.

در نهایت، دستیابی به استقلال مالی به راهحلهای جادویی یا ثروت ناگهانی بستگی ندارد، بلکه به انضباط مالی، تصمیمات آگاهانه و تلاش مداوم وابسته است. این گزارش یک نقشه راه و یک راهنمای عملی برای استفاده از ابزارهای موجود ارائه میدهد، اما پیمودن مسیر به عهده خود شماست. با اتخاذ یک رویکرد فعال و با انضباط در زندگی مالی خود، میتوانید کنترل سرنوشت خود را به دست بگیرید و به آرامش و آزادی مالی که شایسته آن هستید، دست یابید.