تعریف وام با امتیاز در بانک رسالت

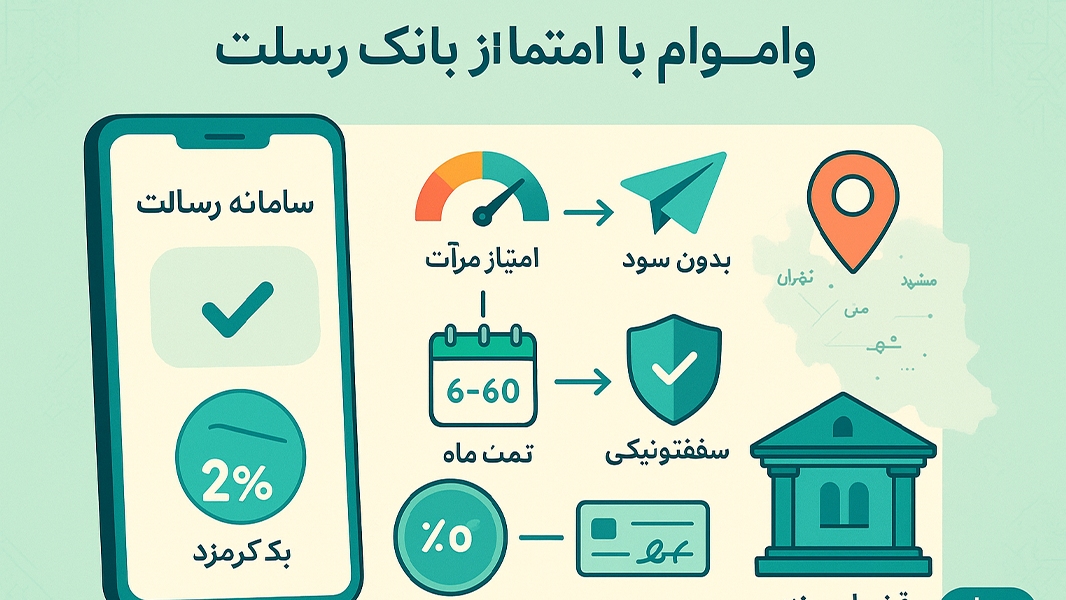

وام با امتیاز یکی از انواع تسهیلات قرضالحسنه بانک رسالت است که بدون سود بانکی و تنها با دریافت کارمزد کم (حدود ۲٪) اعطا میشود. منظور از «امتیاز وام رسالت» اعتباری است که بر اساس میانگین موجودی حساب شما در بانک رسالت به دست میآید. به بیان ساده، اگر مدتی پول خود را در حساب قرضالحسنه رسالت نگه دارید و به آن دست نزنید، بانک به ازای آن سپرده به شما امتیاز تسهیلات میدهد که میتوانید بر اساس آن وام دریافت کنید. طبق آخرین دستورالعمل محاسبه امتیاز (سال ۱۴۰۲)، با سپردهگذاری هر مبلغ برای مدت ۶ ماه در بانک رسالت، امتیاز وامی معادل همان مبلغ سپرده کسب میکنید. این وام کاملاً قرضالحسنه بوده و هیچگونه بهرهای ندارد؛ تنها کارمزدی جزئی از شما دریافت میشود و اقساط آن نیز براساس امتیازی که کسب کردهاید و مدت سپردهگذاری شما تنظیم میگردد. به همین دلیل، وام با امتیاز بانک رسالت راهکاری محبوب برای دریافت وام فوری و کمهزینه بهشمار میآید.

همچنین متقاضیان گرامی میتوانند برای دریافت اطلاعات بیشتر درباره شرایط دریافت وام از بانک رسالت و مراحل ثبتنام، بر روی لینکهای زیر کلیک نمایند.

شرایط اخذ وام رسالت و وام فوری رسالت

مراحل دریافت وام با امتیاز (گامبهگام)

برای دریافت وام امتیازی از بانک رسالت باید چند مرحله را بهترتیب طی کنید. این مراحل شامل افتتاح حساب، اعتبارسنجی مرآت، سپردهگذاری و کسب امتیاز و در نهایت درخواست و دریافت وام است. در ادامه، روند کامل را به زبان ساده توضیح میدهیم:

-

افتتاح حساب قرضالحسنه رسالت: در گام نخست لازم است یک حساب پسانداز قرضالحسنه در بانک رسالت داشته باشید. افتتاح حساب در بانک رسالت بهصورت غیرحضوری و از طریق وبسایت رسمی بانک امکانپذیر است (از طریق پیشخوان مجازی بانک رسالت به نشانی

rqbank.ir). نکته مهم این است که بانک رسالت در چارچوب مدل «بانکداری اجتماعی»، افتتاح حساب جدید را منوط به عضویت در یکی از کانونهای همیاری اجتماعی خود کرده است. بنابراین هنگام ثبتنام آنلاین، باید در پلتفرم «امرسالت» عضو یکی از کانونهای معرفیشده شوید و سپس احراز هویت غیرحضوری انجام دهید. پس از تکمیل ثبتنام و دریافت کارت بانکی رسالت، حساب شما فعال شده و میتوانید مراحل بعدی را دنبال کنید. (توجه داشته باشید که داشتن یک سیمکارت به نام خودتان و ارائه تصویر کارت ملی برای افتتاح حساب الزامی است). -

انجام اعتبارسنجی در سامانه مرآت: پس از افتتاح حساب، اعتبارسنجی مالی متقاضی در سامانه مرآت بانک رسالت ضروری است. سامانه مرآت (به آدرس

imerat.ir) یک سامانه ارزیابی اعتباری آنلاین است که توان بازپرداخت اقساط و وضعیت بدهی شما را بررسی میکند. در این مرحله باید در سایت مرآت ثبتنام کنید و اطلاعات هویتی، شغلی و مالی خود را وارد نمایید. برای مثال، مرآت از شما اطلاعاتی درباره شغل و میزان درآمد، داراییهایی مانند ملک یا خودرو، مبالغ موجودی در سایر بانکها و سوابق اعتباری (مانند وضعیت چکهای برگشتی یا وامهای قبلی) را مطالبه میکند. سپس بر اساس این دادهها، رتبه اعتباری و ظرفیت بدهی قابل تحمل شما محاسبه میشود. نتیجه اعتبارسنجی مشخص میکند که آیا شما واجد شرایط دریافت وام هستید یا خیر و حداکثر چه میزان اقساط ماهانه برای شما قابل پرداخت است. نکته: نتیجه این اعتبارسنجی (گزارش مرآت) معمولاً تا یک سال معتبر است و هم متقاضی وام و هم ضامن وی باید حتماً در سامانه مرآت ارزیابی شوند. -

سپردهگذاری و کسب امتیاز وام: پس از تأیید صلاحیت در مرآت، در این گام باید امتیاز لازم برای وام درخواستی را کسب کنید. برای این منظور دو راه وجود دارد: یا خودتان با سپردهگذاری وجه در حساب رسالت امتیاز جمع کنید، یا در صورت کمبود زمان، امتیاز وام را از فرد دیگری دریافت (یا خریداری) کنید. در روش اول، شما باید مبلغ مورد نیاز را در حساب قرضالحسنه رسالت خود برای ۳ تا ۶ ماه نگهداری کنید و به آن دست نزنید. حداقل مدت انتظار ۳ ماه و حداکثر ۶ ماه است؛ هر چه مدت سپردهگذاری طولانیتر باشد امتیاز بیشتری به شما تعلق میگیرد. طبق فرمول فعلی، پس از ۶ ماه سپردهگذاری، امتیاز وام دقیقاً معادل موجودی سپرده شما خواهد بود (مثلاً اگر ۵۰ میلیون تومان را ۶ ماه در حساب بگذارید، امتیاز وام ۵۰ میلیون تومانی کسب میکنید). در صورتی که کمتر از ۶ ماه پول را نگه دارید، به میزان کوتاهتر بودن دوره، امتیاز کمتری خواهید داشت. برای مثال، سپردهگذاری همان مبلغ برای ۳ ماه احتمالاً حدود نصف آن امتیاز (مثلاً ~۲۵ میلیون تومان) ایجاد میکند. پس هر چه مدت و مبلغ سپرده بیشتر باشد، امتیاز بالاتری میگیرید. اگر زمان کافی برای انتظار (خواباندن پول) ندارید، میتوانید راه دوم را انتخاب کنید: یعنی انتقال امتیاز وام از دیگران. بانک رسالت امکان واگذاری امتیاز وام را برای مشتریان فراهم کرده است تا افرادی که خود نیاز به وام ندارند امتیازشان را به متقاضیان دیگر منتقل کنند. این انتقال کاملاً به صورت الکترونیکی و در سامانه بانک رسالت انجام میشود (بانک رسالت شعبه یا دفتر خاصی برای معامله امتیاز ندارد). برای این کار، دارنده امتیاز وارد پیشخوان مجازی رسالت شده و از بخش تسهیلات گزینه «معرفی وام» (واگذاری امتیاز) را انتخاب میکند. سپس با وارد کردن کد ملی گیرنده وام، شماره حساب او و میزان امتیاز قابل انتقال، امتیاز را واگذار میکند. فرد دریافتکننده امتیاز هم میتواند از آن برای ثبت درخواست وام استفاده کند. انتقال امتیاز معمولاً بین اعضای خانواده، دوستان یا آشنایان انجام میشود؛ اما بازاری غیررسمی برای خرید و فروش امتیاز وام رسالت نیز شکل گرفته است. در این بازار، دارندگان امتیاز در ازای دریافت مبلغی حاضر به واگذاری امتیاز خود به غریبهها هستند. طبق آخرین گزارشها، نرخ خرید امتیاز وام رسالت حدود ۹۰ تا ۱۳۰ هزار تومان به ازای هر یک میلیون تومان وام است (مثلاً امتیاز لازم برای وام ۶۰ میلیون تومانی را حدود ۵ تا ۸ میلیون تومان میخرند). البته توصیه میشود قبل از خرید امتیاز حتماً خودتان مراحل افتتاح حساب و اعتبارسنجی را انجام دهید و امتیاز فعلیتان را بررسی کنید؛ ممکن است بخش زیادی از امتیاز مورد نیاز را از سپرده شخصی خود کسب کرده باشید و نیاز به خرید کمتری داشته باشید. همچنین دقت کنید که خریدار و فروشنده امتیاز حتماً در سامانه رسالت معامله را ثبت کنند و فریب واسطههای متفرقه را نخورند. خوشبختانه امروزه پلتفرمهای معتبری برای تسهیل این فرآیند فعال شدهاند که از جمله میتوان به سامانههایی مانند ازکیوام، آقای وام و لندو اشاره کرد. همچنین پلتفرم «ایرانیوام» به عنوان مرجع مشاوره و انتقال قانونی امتیاز وام رسالت در سراسر کشور شناخته میشود و خدماتی از قبیل مشاوره تخصصی، معرفی ضامن و واسطهگری امن برای انتقال امتیاز ارائه میدهد. به کمک این سامانهها، افرادی که فرصت سپردهگذاری طولانی ندارند میتوانند با پرداخت هزینهای، امتیاز وام مورد نیاز خود را به صورت قانونی دریافت کنند.

-

ثبت درخواست و دریافت وام: پس از آنکه امتیاز لازم در حساب شما ثبت شد (چه از طریق سپردهگذاری شخصی چه از طریق انتقال از دیگران)، میتوانید درخواست وام خود را به صورت آنلاین ثبت کنید. برای این کار باید وارد سامانه دیجیتال بانک رسالت شوید. بانک رسالت یک پرتال یکپارچه به نام امرسالت یا پیشخوان مجازی در اختیار مشتریان قرار داده است که آدرس آن

**mresalat.ir**میباشد (این سامانه قبلاً از طریق بخش "پیشخوان" سایت rqbank.ir در دسترس بود و اکنون مستقیماً با آدرس mresalat.ir قابل استفاده است). پس از ورود به پیشخوان بانک رسالت با اطلاعات کاربری خود، از منوی سمت راست روی بخش «تسهیلات» کلیک کرده و گزینه «برآورد تسهیلات» یا «درخواست وام قرضالحسنه» را انتخاب میکنید. سامانه به شما امکان میدهد امتیاز فعلی و سقف وام قابل دریافت را مشاهده کنید. معمولاً با انتخاب حساب سپرده و وارد کردن مبلغ قسط ماهانهای که قادر به پرداخت آن هستید، سیستم محاسبه میکند چه میزان وام بر اساس امتیازتان میتوانید بگیرید. سپس جزئیات وام پیشنهادی شامل مبلغ وام و تعداد اقساط نمایش داده میشود. اگر این شرایط مورد تأیید شما بود، میتوانید درخواست را نهایی کنید. در این مرحله لازم است مدارک ضمانت را نیز تکمیل نمایید؛ بانک رسالت برای ضمانت معمولاً به جای ضامن حضوری، از سفته الکترونیکی استفاده میکند. بنابراین پس از ثبت درخواست در سامانه، باید یک سفته الکترونیکی به مبلغ وام صادر کرده و امضا نمایید (این کار از طریق سامانه سفته الکترونیک آیکاپ یا خود پیشخوان رسالت انجام میشود). همچنین در صورت نیاز به ضامن (بسته به رتبه اعتباری شما)، ضامن معرفیشده نیز باید سفته الکترونیکی خود را امضا و در سامانه ثبت کند. پس از تکمیل این مراحل، درخواست شما توسط بانک بررسی نهایی میشود و معمولاً طی چند روز کاری مبلغ وام به حساب رسالت شما واریز خواهد شد. شما میتوانید وضعیت درخواست و زمان واریز را نیز در همان پیشخوان اینترنتی پیگیری کنید. پس از دریافت وام، پرداخت اقساط طبق برنامه آغاز میشود (اولین قسط یک ماه پس از پرداخت وام سررسید میشود).

شرایط و مدارک لازم برای متقاضی

برای دریافت وام با امتیاز رسالت، متقاضی باید شرایط و ضوابطی را احراز کند. مهمترین پیشنیازها و الزامات عبارتاند از:

-

داشتن حساب فعال در بانک رسالت: همانطور که اشاره شد، فرد متقاضی باید حساب قرضالحسنه پسانداز رسالت افتتاح کرده و عضو یکی از کانونهای اجتماعی بانک باشد. همچنین سیمکارت به نام متقاضی و مدارک هویتی مانند کارت ملی برای ثبتنام الزامی است.

-

نداشتن سابقهی منفی بانکی: متقاضی در زمان درخواست وام نباید چک برگشتی رفعنشده یا اقساط معوق در شبکه بانکی داشته باشد. وجود سابقه بدحسابی میتواند به رد درخواست وام بیانجامد. بانک رسالت نیز در صورت تأخیر در بازپرداخت این وامها، برای مشتری امتیاز منفی داخلی ثبت میکند که دریافت وامهای بعدی را دشوارتر خواهد کرد.

-

انجام اعتبارسنجی و کسب رتبه قابل قبول: گذراندن مرحله اعتبارسنجی در سامانه مرآت و دریافت رتبه اعتباری مناسب از شروط اصلی است. معمولاً رتبهبندی مرآت در چند سطح (مثلاً «خیلی متناسب»، «متناسب» و «نامتناسب») ارائه میشود. برای دریافت وام حداقل باید رتبه «متناسب» کسب شود تا بانک از توان بازپرداخت شما اطمینان یابد. این رتبهبندی بر اساس میزان درآمد ماهانه، ثبات شغلی، داراییها، تعداد افراد تحت تکفل و سایر شاخصهای توان مالی تعیین میگردد. به عنوان مثال، داشتن شغل پایدار (ترجیحاً دولتی یا رسمی)، درآمد کافی نسبت به قسط وام، سابقه خوشحسابی در بازپرداخت وامهای قبلی و نبود چک برگشتی در سوابق همگی به بهبود رتبه اعتباری شما کمک میکنند. در مقابل، اگر مرآت تشخیص دهد توان مالی کافی برای قسط مورد نظر ندارید، ممکن است با وجود کسب امتیاز سپرده، وام به شما تعلق نگیرد یا سقف آن را کاهش دهد. ذکر این نکته هم لازم است که گزارش اعتبارسنجی مرآت برای مدت ۱۲ ماه معتبر است و اگر در این بازه وام نگرفتید، برای درخواست جدید احتمالاً نیاز به بهروزرسانی اعتبارسنجی خواهد بود.

-

معرفی ضامن معتبر (در صورت نیاز): بانک رسالت در چارچوب اعتبارسنجی عمل میکند و تلاش دارد وامها را حتیالمقدور بدون ضامن سنتی اعطا کند. با این حال اگر رتبه اعتباری شما در مرآت صرفاً در حد «متناسب» باشد، بانک از شما میخواهد یک نفر ضامن با رتبه اعتباری مناسب نیز معرفی کنید. ضامن هم باید در بانک رسالت حساب داشته و در سامانه مرآت ارزیابی شده باشد. حداقل رتبه قابل قبول برای ضامن معمولاً «متناسب» یا بالاتر است؛ اگر امتیاز ضامن پایین باشد، بانک او را نخواهد پذیرفت. ضامن معرفیشده باید همراه با وامگیرنده سفته الکترونیکی ضمانت را امضا کند و متعهد بازپرداخت در صورت عدم ایفای تعهد توسط وامگیرنده باشد. لازم به ذکر است در مواردی که متقاضی از رتبه اعتباری بسیار عالی (مثلاً «خیلی متناسب») برخوردار باشد و سابقه خوشحسابی قبلی در بانک رسالت داشته باشد، امکان دریافت وام بدون ضامن نیز فراهم میشود. به بیان دیگر، سابقه قرضالحسنه خوب و امتیاز اعتباری ممتاز میتواند جایگزین ضامن گردد. اما برای اکثر افراد (به ویژه کسانی که اولین بار وام میگیرند) داشتن یک ضامن معتبر پشتوانهی درخواست وام خواهد بود.

-

تهیه تضامین و مدارک مربوطه: مدارک شناسایی متقاضی و ضامن (کارت ملی، شناسنامه) به همراه مدارک نشاندهندهی توان مالی (فیش حقوقی، حکم کارگزینی یا جواز کسب و گردش حساب در صورت کسبه و مشاغل آزاد) ممکن است توسط بانک خواسته شود تا در سامانه مرآت بارگذاری شود. پس از تأیید اولیه، سفتههای الکترونیکی توسط متقاضی و ضامن باید در وجه بانک تنظیم گردد. تمامی این مراحل بهصورت غیرحضوری و از طریق سامانه انجام میشود و نیاز به مراجعه حضوری نیست. همچنین بانک ممکن است استعلامهای دیگری نظیر اعتبارسنجی بانک مرکزی (موسوم به مروارید یا سوابق چک صیاد) را نیز به طور خودکار انجام دهد تا از نبود بدهی بانکی یا چک برگشتی اطمینان حاصل کند.

سقف تسهیلات، کارمزد و مدت بازپرداخت

سقف وام قرضالحسنه رسالت که بر پایه امتیاز حساب پرداخت میشود، تابعی از امتیاز سپردهگذاری و ظرفیت اعتباری شماست. به طور کلی حداکثر مبلغ این وام در سالهای اخیر افزایش یافته است. در سال ۱۴۰۳ سقف اعلامشده حدود ۳۰۰ میلیون تومان بود و طبق تازهترین بهروزرسانیها در سال ۱۴۰۴ این سقف به ۴۰۰ میلیون تومان نیز رسیده است. البته گرفتن حداکثر وام منوط به داشتن امتیاز کافی (میانگین سپرده زیاد) و نیز احراز اعتبار لازم در مرآت است. ممکن است با وجود سقف کلی ۴۰۰ میلیونی، بانک بر اساس رتبه اعتباری شما سقف پایینتری تعیین کند.

کارمزد این تسهیلات همانطور که گفته شد بسیار ناچیز و در حدود ۲٪ کل مبلغ وام است. این کارمزد بر خلاف وامهای ربوی، بهرهی سالانه نیست بلکه صرفاً یکبار و در ابتدای دوره دریافت میشود. به این صورت که بانک رسالت کارمزد ۲٪ را از اولین قسط کسر میکند و باقی اقساط تقریباً تقسیم بر اصل وام میشوند. برای مثال اگر وام ۵۰ میلیون تومانی دریافت کنید، کارمزد (۱ میلیون تومان معادل ۲٪) را همراه قسط اول پرداخت خواهید کرد و از قسط دوم به بعد فقط اصل وام را طبق زمانبندی میپردازید. لازم به ذکر است این وام فاقد هرگونه سود ماهشمار یا سالانه است و تنها همین کارمزد ثابت را شامل میشود.

مدت بازپرداخت تسهیلات رسالت انعطافپذیر و وابسته به میزان امتیاز و مبلغ وام درخواستی است. حداقل دوره بازپرداخت ۶ ماه و حداکثر آن ۶۰ ماه (۵ سال) تعیین شده است. رابطهی مبلغ وام با مدت بازپرداخت به این صورت است که اگر شما از تمام امتیاز خود استفاده کنید و معادل ۱۰۰٪ میانگین موجودیتان وام بگیرید، حداکثر زمان بازپرداخت معمولاً کوتاهتر (حدود ۱۲ ماه) خواهد بود. اما اگر بخشی از امتیازتان را استفاده کنید و وام کمتری نسبت به موجودیتان بگیرید، بانک اجازه میدهد اقساط را در مدت طولانیتری بپردازید. برای مثال:

-

وامی معادل ۱۰۰٪ امتیاز سپرده معمولاً باید طی حدود ۱۲ ماه تسویه شود. (مطابق قاعده کلی: ۶ ماه سپرده → ۱۲ ماه بازپرداخت.)

-

وامی معادل ۸۰٪ امتیاز میتواند تا حدود ۲۴ ماه تقسیط شود.

-

وام در حد ۶۰٪ امتیاز را تا ۳۶ ماه میتوان بازپرداخت کرد.

-

وام حدود ۴۰٪ از امتیاز تا سقف ۴۸ ماه قسطبندی میشود.

-

وام کممبلغتر در حد ۲۰٪ امتیاز سپرده حداکثر تا ۶۰ ماه (۵ سال) قابل تقسیط است.

بنابراین اگر کسی بخواهد قسطهای بسیار بلندمدتتری داشته باشد، میتواند با سپرده بیشتر و دریافت وام کمتر نسبت به سپرده به این هدف برسد (چیزی شبیه وثیقهگذاری بخشی از سپرده خودش). هر ماه خواب بیشتر سپرده نیز حدود ۲ ماه به دوره بازپرداخت اضافه میکند؛ یعنی اگر بیش از ۶ ماه پولتان را نگه دارید، میتوانید اقساط را بلندتر تنظیم کنید. البته طبق دستورالعمل بانک، حداقل خواب سپرده ۳ ماه و حداکثر ۶ ماه برای کسب امتیاز کامل در نظر گرفته شده است؛ با این حال، نگهداشتن سپرده بیش از ۶ ماه میتواند کمک کند که بدون کاهش مبلغ وام، اقساط را طولانیتر (مثلاً ۱۸ یا ۲۴ ماهه برای وام ۱۰۰٪ امتیاز) دریافت کنید. سقف ۶۰ ماهه معمولاً برای کسانی کاربرد دارد که امتیاز خیلی بالایی دارند ولی مبلغ وام کمتری برداشت میکنند. در هر صورت حداکثر مدت بازپرداخت ۵ سال است و متقاضی میتواند بنا به توان مالی خود دوره اقساط را در محدوده تعیینشده انتخاب نماید.

از دیگر نکات محدودیتها و شرایط بازپرداخت: عدم نیاز به مسدودی سپرده است. یعنی پس از دریافت وام، بانک رسالت پولی را که در حساب داشتید مسدود نمیکند و شما میتوانید سپرده خود را برداشت یا خرج کنید. البته توصیه میشود جهت حفظ خوشحسابی، تا پایان تسویه وام موجودی حساب را خیلی کاهش ندهید تا همواره توان پرداخت اقساط را داشته باشید. در صورت تأخیر در پرداخت هر قسط، جریمه دیرکرد (طبق مقررات بانک مرکزی برای وام قرضالحسنه) به قسط شما افزوده میشود و همانطور که ذکر شد، امتیاز اعتباری شما در سیستم بانک رسالت خدشهدار خواهد شد. خوشحسابی و پرداخت منظم اقساط برعکس میتواند در آینده به نفع شما باشد و رتبه اعتباریتان را برای دریافت تسهیلات بزرگتر یا بدون ضامن بهبود بخشد.

نقش سامانه مرآت در ارزیابی صلاحیت متقاضی

سامانه مرآت (به آدرس imerat.ir) ابزار اصلی بانک رسالت برای سنجش اعتبار و توان بازپرداخت متقاضیان وام است. همانطور که اشاره شد، یکی از شرایط ضروری پرداخت تسهیلات رسالت این است که بانک از توان مالی و تعهد پرداخت فرد مطمئن شود. این وظیفه بر عهده سامانه مرآت گذاشته شده است که به صورت غیرحضوری اطلاعات مالی متقاضی را گردآوری و تحلیل میکند. مرآت در واقع یک سیستم اعتبارسنجی آنلاین است که زیر نظر بانک قرضالحسنه رسالت و با همکاری شرکتهای اعتبارسنجی طراحی شده و دادههای آن علاوه بر اطلاعاتی که کاربر وارد میکند، به سوابق اعتباری وی در شبکه بانکی (نظامهای چک و تسهیلات کشور) نیز متصل است.

برای استفاده از مرآت، پس از افتتاح حساب باید در این سامانه ثبتنام کنید و فرمهای ارزیابی را تکمیل نمایید. این فرمها شامل مواردی است که در بخش مراحل اشاره شد (مشخصات هویتی، اطلاعات شغلی و میزان درآمد ماهانه، داراییهای ملکی و مالی، وضعیت سکونت، تعداد افراد تحت تکفل، وضعیت سایر وامهای در حال پرداخت، سوابق چک و ...). سامانه مرآت با تحلیل این دادهها و اعمال الگوریتمهای خود، ظرفیت بدهی شما را محاسبه میکند؛ یعنی حداکثر مبلغ قسط ماهانهای که با توجه به درآمد و تعهدات مالی فعلی خود میتوانید بپردازید. همچنین یک رتبه یا امتیاز اعتباری به شما تخصیص میدهد که نشانگر میزان ریسک شما برای بانک است. بانک رسالت تصمیم پرداخت وام (و میزان وثایق مثل نیاز به ضامن) را بر اساس همین گزارش مرآت اتخاذ میکند. اگر رتبه اعتباری شما پایین باشد (ریسک بالا)، احتمالاً درخواست وام رد میشود یا به معرفی ضامن و کاهش مبلغ وام منجر میشود. اگر رتبه متوسط (متناسب) باشد، وام با اخذ ضامن پرداخت میشود. و اگر رتبه شما عالی باشد (مثلاً خیلی متناسب)، بانک ممکن است بدون ضامن و صرفاً با دریافت سفته از خودتان وام را اعطا کند. در واقع مرآت جایگزین روشهای سنتی ارزیابی مانند استعلام حضوری ضامن، گواهی کسر از حقوق و... شده و کل فرایند را سریعتر و دقیقتر کرده است. متقاضی باید توجه داشته باشد که بدون ثبتنام در مرآت و دریافت نتیجه اعتبارسنجی، امکان دریافت وام رسالت وجود ندارد. همچنین چنانچه بیش از چند ماه از اعتبارسنجی شما گذشته و هنوز اقدام به وام نکردهاید، بهتر است قبل از درخواست جدید یک بار دیگر اطلاعات خود را در مرآت بهروزرسانی کنید تا بانک مطمئن شود وضعیت درآمدی شما تغییر منفی نکرده است. خوشبختانه سامانه مرآت کاملاً آنلاین بوده و از طریق وب یا اپلیکیشن iCAP در دسترس است. فرآیند ثبتنام و تکمیل اعتبارسنجی معمولاً ظرف یک تا دو روز کاری نتیجه میدهد و شما میتوانید گزارش رتبه اعتباری خود را در پروفایل مرآت مشاهده کنید. این گزارش علاوه بر بانک رسالت، به شما نیز نشان میدهد در چه وضعیتی قرار دارید و اگر مثلاً نمره «کمتناسب» کسب کردهاید، میتوانید قبل از درخواست وام نسبت به بهبود آن (مثلاً افزایش موجودی حساب، تسویه بدهیهای خرد یا اصلاح سوابق چک) اقدام نمایید.

سامانهها و منابع آنلاین مرتبط

-

پیشخوان مجازی بانک رسالت (سامانه «امرسالت»): تمامی خدمات بانکداری دیجیتال رسالت از جمله افتتاح حساب، مشاهده امتیاز و درخواست تسهیلات، از طریق وبسایت پیشخوان به آدرس

**mresalat.ir**انجام میشود. این سامانه پس از عضویت و دریافت کارت بانکی در دسترس شما قرار میگیرد و نقش شعبه مجازی بانک را ایفا میکند. از طریق پیشخوان میتوانید امتیاز وام خود را بهصورت آنلاین مشاهده کنید و مراحل ثبت درخواست یا انتقال امتیاز را انجام دهید. همچنین اپلیکیشن همراهبانک رسالت نیز برای گوشیهای هوشمند موجود است که بسیاری از همین امکانات را فراهم میکند. -

سامانه اعتبارسنجی مرآت: برای ارزیابی رتبه اعتباری باید به سایت رسمی مرآت به آدرس

**imerat.ir**مراجعه کنید (پسوندuser.imerat.irنیز شما را به صفحه کاربری هدایت میکند). در این سامانه پس از ثبتنام، فرمهای اعتبارسنجی را تکمیل کرده و نتیجه را دریافت میکنید. مرآت به صورت امن و آنلاین اطلاعات شما را دریافت و گزارش را به شما و بانک ارائه میکند. هر گونه سوال یا مشکل در فرآیند اعتبارسنجی را میتوانید از پشتیبانی همین سامانه یا کارشناسان بانک رسالت پیگیری کنید. -

سامانههای مشاوره و فروش امتیاز وام: همانطور که گفته شد نقل و انتقال امتیاز وام در خود پلتفرم بانک رسالت انجام میشود. با این حال برای یافتن افرادی که مایل به واگذاری امتیازشان هستند یا کسب اطلاعات بیشتر درباره شرایط وام رسالت، میتوانید از پلتفرمهای واسط استفاده کنید. از جمله سایت ایرانیوام (

iranivam.com) که به عنوان مرجع تخصصی اخذ وام قرضالحسنه رسالت و انتقال قانونی امتیاز فعالیت میکند، یا سامانههایی نظیر ازکیوام و ... که امکان ارتباط بین دارندگان امتیاز و متقاضیان را فراهم کردهاند. هرچند استفاده از این واسطهها میتواند فرآیند را تسریع کند، ولی حتماً معامله نهایی امتیاز را در پرتال رسمی بانک رسالت (بخش معرفی وام) انجام دهید تا از بروز سوءاستفاده و کلاهبرداری جلوگیری شود.

در پایان، دریافت وام با امتیاز از بانک قرضالحسنه رسالت یکی از روشهای نوین و کمهزینه تأمین مالی است که نیاز به وثیقه سنگین یا سود بالا ندارد. کافی است عضویت خود در بانک را تکمیل کنید، کمی پسانداز نمایید یا از امتیاز اطرافیان بهره بگیرید و با اعتبارسنجی مناسب، از این تسهیلات بهرهمند شوید. فرآیند کاملاً آنلاین و شفاف بوده و شما میتوانید بدون مراجعه حضوری، تمام مراحل را از طریق اینترنت انجام دهید. اگر تمامی شرایط ذکرشده را رعایت کنید و خوشحساب باشید، این وام میتواند بهسرعت و با حداقل هزینه در اختیار شما قرار گیرد.

منابع:

-

وبسایت رسمی بانک قرضالحسنه رسالت و سامانه مرآت

-

راهنمای دریافت وام رسالت (رده، خانه سرمایه و سایر)

-

سامانههای آموزشی و اطلاعرسانی بانکی

-

سامانه مشاوره «ایرانیوام»