دسته بندی بلاگ

پربازدید ترین بلاگ ها

شرایط اخذ وام رسالت

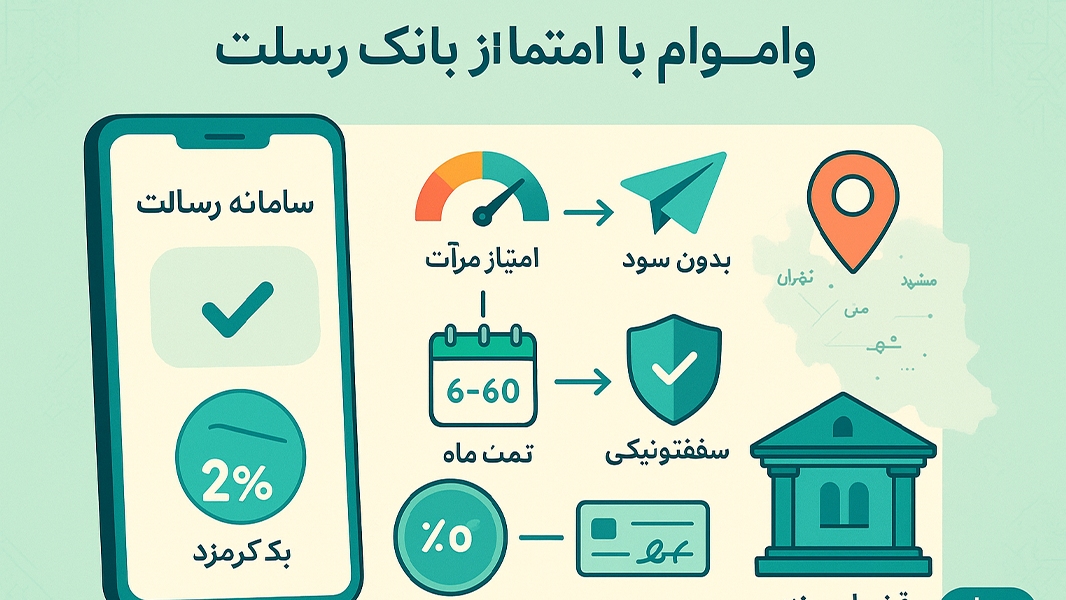

بانک قرضالحسنه رسالت به مشتریان واجد شرایط، وام قرضالحسنه (بدون بهره) را با کارمزد سالیانه ۲٪ تا سقف ۴۰۰ میلیون تومان اعطا میکند. دریافت این تسهیلات مستلزم افتتاح حساب و نگهداری سپرده به مدت حداقل ۳ تا ۶ ماه برای کسب معدل حساب (میانگین موجودی) و انجام اعتبارسنجی است. امتیاز و سقف وام بر اساس میانگین موجودی حساب متقاضی محاسبه میشود؛ به طوری که هر ماه سپردهگذاری حدود ۲۰٪ مبلغ میانگین سپرده را به عنوان امتیاز تسهیلات به متقاضی میافزاید. دورهی بازپرداخت وام نیز متناسب با نسبت مبلغ وام به معدل حساب بین ۱۲ تا ۶۰ ماه تعیین میگردد. برای مثال، در صورت دریافت وامی معادل ۱۰۰٪ میانگین موجودی حساب، بازپرداخت بهصورت ۱۲ ماهه خواهد بود؛ و اگر وام معادل ۴۰٪ یا ۲۰٪ معدل حساب باشد، دوره بازپرداخت به ترتیب حدود ۴۸ ماه و حداکثر ۶۰ ماه در نظر گرفته میشود. این وام عملاً بدون بهره بوده و تنها کارمزد اندک یادشده را شامل میشود که در مقایسه با تسهیلات عادی بانکی شرایط بسیار مناسبی دار.

از نظر ضمانت و مدارک موردنیاز، بانک رسالت از سیستم اعتبارسنجی برای تعیین وثیقه استفاده میکند و معمولاً ارائهی یک سفته الکترونیکی به همراه معرفی یک ضامن معتبر شرط اصلی دریافت وام است. بسته به مبلغ وام و وضعیت اعتباری متقاضی، نوع ضامن و تضمین متفاوت خواهد بود؛ برای مبالغ بالا (مثلاً سقف ۴۰۰ میلیون تومان) داشتن ضامن رسمی با گواهی کسر از حقوق الزامی است، در حالی که برای مبالغ کمتر یک ضامن با سفته نیز کفایت میکند و در صورت نبود ضامن کارمند، میتوان فردی با پروانه کسب معتبر را به عنوان ضامن معرفی نمود. همچنین در صورتی که متقاضی از رتبه اعتباری بسیار ممتاز برخوردار باشد، امکان دریافت وام صرفاً با اتکا به اعتبار خود متقاضی و ارائه سفته (بدون نیاز به ضامن) نیز وجود دارد. مدارک مورد نیاز جهت دریافت وام شامل مدارک هویتی (کارت ملی و شناسنامه)، مدارک شغلی مانند فیش حقوقی یا گواهی اشتغال به کار (و در مورد مشاغل آزاد، مجوز کسبوکار)، گزارش نتیجه اعتبارسنجی مرآت، اطلاعات محل سکونت و همچنین مدارک شناسایی و شغلی ضامن (در صورت لزوم) به همراه ارائهی سفته الکترونیکی دارای کد یکتا است. تمامی مراحل ثبتنام و درخواست وام به شکل غیرحضوری و از طریق سامانههای الکترونیکی بانک انجام میشود؛ به این منظور بانک رسالت «پیشخوان مجازی» را تدارک دیده است که متقاضی پس از انجام اعتبارسنجی در سامانه مرآت، میتواند با دریافت سفته الکترونیکی از سامانه آیکاپ و سپس از طریق اینترنتبانک رسالت، درخواست تسهیلات را به همراه مدارک لازم به صورت آنلاین ثبت کند. پس از تکمیل پرونده و بررسی توسط کارشناسان بانک، در صورت تأیید نهایی از طریق پیامک به متقاضی اعلام میشود تا جهت امضای قرارداد و ارائه ضمانتها به شعبه مراجعه کن؛ سپس مبلغ وام معمولاً ظرف حداکثر دو روز کاری پس از نهاییشدن اقدامات به حساب متقاضی واریز خواهد شد

10 نکته کلیدی که قبل از اقدام برای دریافت وام مسکن باید بدانید

۱. انواع تسهیلات مسکنوام اوراق تسهیلات (با خرید “تسه” از فرابورس) و وام صندوق پسانداز (سپردهگذاری بلندمدت) دو مسیر اصلی دریافت وام مسکن در ایران هستند.

۲. سقف وام بر اساس شهر و وضعیتسقف وام در تهران برای مجرد تا ۵۰۰ میلیون و زوجین تا ۱ میلیارد تومان است؛ در مراکز استانها و شهرهای کوچکتر مبلغ کمتری میتوانید دریافت کنید.

۳. درصد پوشش قیمت ملک و پیشپرداختبانکها معمولاً حداکثر ۷۰–۸۰٪ ارزش کارشناسی را وام میدهند؛ مابقی هزینه خرید باید از محل پسانداز یا منابع دیگر تأمین شود.

۴. نرخ سود و مدت بازپرداختنرخ سود وام مسکن حدود ۲۲٫۵٪ است و معمولاً تا ۱۲ سال (۱۴۴ ماه) قابل تقسیط؛ قسط ماهانه را قبل از اقدام محاسبه کنید.

۵. شرایط و مدارک متقاضیداشتن حداقل ۱۸ سال سن، سابقه اعتباری سالم و مدارکی مانند شناسنامه، کارتملی، فیش حقوقی، مبایعهنامه و سند ملک برای تشکیل پرونده لازم است.

۶. خرید اوراق تسهیلات مسکنبرای دریافت وام اوراق، باید به ازای هر ۵۰۰ هزار تومان وام، یک برگ “تسه” خریداری کنید؛ قیمت اوراق در فرابورس متغیر است و کارمزد خرید نیز دارد.

۷. هزینههای جانبی اداریهزینه تشکیل پرونده و کارشناسی ملک، حقالثبت دفترخانه برای رهن سند و هزینه بیمه (آتشسوزی و عمر) را در بودجهتان لحاظ کنید.

۸. روشهای بازپرداخت اقساطانتخاب بین اقساط ثابت (مبلغ یکسان هر ماه) و پلکانی (اقساط با افزایش سالانه یا دورهای) بسته به توان و پیشبینی رشد درآمد شما انجام میشود.

۹. وام جعاله (تعمیرات) همزمانعلاوه بر وام اصلی، امکان دریافت وام جعاله تا حدود ۲۸۰ میلیون تومان (زوجین) با نرخ و اقساط مشابه وام خرید وجود دارد.

۱۰. امتیازات و قوانین جدیدحذف شرط سن بنا، امکان وام مشترک برای اعضای خانواده غیراز زوجین، و افزایش سقف وام برای خانوادههای دارای فرزند (تا ۲۵٪ به ازای هر فرزند) از مهمترین تغییرات اخیر هستند.

آموزش سفته الکترونیک (آی کاپ)

ضمانت سفته الکترونیکی در اپ آیکاپ — مراحل مختصر:

آمادگی ضامنضامن نیز مانند صادرکننده باید مراحل احراز هویت غیرحضوری، گرفتن امضای دیجیتال و اعتبارسنجی در سامانه مرآت را انجام دهد.

انتخاب گزینه ضمانتبعد از ورود به بخش سفته الکترونیک در اپلیکیشن، گزینه “ضمانت سفته” را انتخاب کن.

وارد کردن اطلاعات سفته مورد ضمانتشناسه یکتای سفته و کد ملی صادرکننده را وارد کن؛ سپس به صفحه پیشنویس راهنمایی میشوی.

تأیید اطلاعات و صدور نهاییپیشنویس را بررسی کن و در صورت تأیید، با پرداخت هزینه، ضمانت را نهایی کن. سفته ضمانتشده پس از صدور، در بخش “سفتههای من” قابل مشاهده است.

اعتبارسنجی سامانه مرآت بانک قرضالحسنه رسالت

18 مهر 1401

مقدمه: سامانه اعتبارسنجی مرآت (مخفف «مدیریت رایانهای اعطای تسهیلات») یک سیستم پیشرفته ارزیابی اعتبار است که توسط بانک قرضالحسنه رسالت راهاندازی شده و از فناوریهای نوین برای تحلیل اطلاعات متقاضیان تسهیلات استفاده میکند. هدف اصلی آن، ارائه تسهیلات قرضالحسنه به صورت منصفانه، سریع و بدون نیاز به ضمانتهای سنتی نظیر ضامن یا وثیقه است. مرآت با جمعآوری و تحلیل دادههای مالی و اجتماعی مشتریان، نمره اعتباری مشخصی به آنها اختصاص میدهد که مبنای تصمیمگیری بانک قرار میگیرد.

مشاهده

مطلب

۱. انواع تسهیلات مسکنوام اوراق تسهیلات (با خرید “تسه” از فرابورس) و وام صندوق پسانداز (سپردهگذاری بلندمدت) دو مسیر اصلی دریافت وام مسکن در ایران هستند.

۲. سقف وام بر اساس شهر و وضعیتسقف وام در تهران برای مجرد تا ۵۰۰ میلیون و زوجین تا ۱ میلیارد تومان است؛ در مراکز استانها و شهرهای کوچکتر مبلغ کمتری میتوانید دریافت کنید.

۳. درصد پوشش قیمت ملک و پیشپرداختبانکها معمولاً حداکثر ۷۰–۸۰٪ ارزش کارشناسی را وام میدهند؛ مابقی هزینه خرید باید از محل پسانداز یا منابع دیگر تأمین شود.

۴. نرخ سود و مدت بازپرداختنرخ سود وام مسکن حدود ۲۲٫۵٪ است و معمولاً تا ۱۲ سال (۱۴۴ ماه) قابل تقسیط؛ قسط ماهانه را قبل از اقدام محاسبه کنید.

۵. شرایط و مدارک متقاضیداشتن حداقل ۱۸ سال سن، سابقه اعتباری سالم و مدارکی مانند شناسنامه، کارتملی، فیش حقوقی، مبایعهنامه و سند ملک برای تشکیل پرونده لازم است.

۶. خرید اوراق تسهیلات مسکنبرای دریافت وام اوراق، باید به ازای هر ۵۰۰ هزار تومان وام، یک برگ “تسه” خریداری کنید؛ قیمت اوراق در فرابورس متغیر است و کارمزد خرید نیز دارد.

۷. هزینههای جانبی اداریهزینه تشکیل پرونده و کارشناسی ملک، حقالثبت دفترخانه برای رهن سند و هزینه بیمه (آتشسوزی و عمر) را در بودجهتان لحاظ کنید.

۸. روشهای بازپرداخت اقساطانتخاب بین اقساط ثابت (مبلغ یکسان هر ماه) و پلکانی (اقساط با افزایش سالانه یا دورهای) بسته به توان و پیشبینی رشد درآمد شما انجام میشود.

۹. وام جعاله (تعمیرات) همزمانعلاوه بر وام اصلی، امکان دریافت وام جعاله تا حدود ۲۸۰ میلیون تومان (زوجین) با نرخ و اقساط مشابه وام خرید وجود دارد.

۱۰. امتیازات و قوانین جدیدحذف شرط سن بنا، امکان وام مشترک برای اعضای خانواده غیراز زوجین، و افزایش سقف وام برای خانوادههای دارای فرزند (تا ۲۵٪ به ازای هر فرزند) از مهمترین تغییرات اخیر هستند.

مشاهده

مطلب

چگونه از سرمایهگذاری احساسی اجتناب کنیم؟

18 مهر 1401

این مقاله به بررسی مفهوم سرمایهگذاری احساسی و پیامدهای مخرب آن میپردازد، احساسات کلیدی مانند ترس، طمع و هیجان را تشریح میکند و با ارائه تکنیکهایی نظیر برنامهریزی استراتژیک، تنوعبخشی پرتفوی و مدیریت ریسک، راهکارهای عملی برای اتخاذ تصمیمهای مالی منطقی و پایدار ارائه میدهد.

مشاهده

مطلب

بانک قرض الحسنه رسالت کارفرمایی برتر شد

18 مهر 1401

بانک قرضالحسنه رسالت در سال ۱۴۰۲ (ژانویه ۲۰۲۴) توسط اداره کل تأمین اجتماعی غرب و شرق تهران به عنوان «کارفرمای برتر» مورد تقدیر قرار گرفت.

این عنوان نه بر اساس نظرات کارکنان، بلکه بر پایه معیارهای قانونی و مالی زیر به بانک اهدا شده است:

پرداخت بهموقع و کامل حق بیمه کارکنان

نداشتن بدهی یا معوقه به سازمان تأمین اجتماعی

رعایت کامل قوانین و حقوق کارگران

استفاده از خدمات الکترونیکی تأمین اجتماعی

به عبارت دیگر، این جایزه نشاندهنده مسئولیتپذیری سازمانی و انطباق کامل بانک با قوانین دولتی است و با رتبهبندیهای کارفرمای برتر که توسط شرکتهای خصوصی و بر اساس رضایت کارکنان انجام میشود، متفاوت است.

مشاهده

مطلب

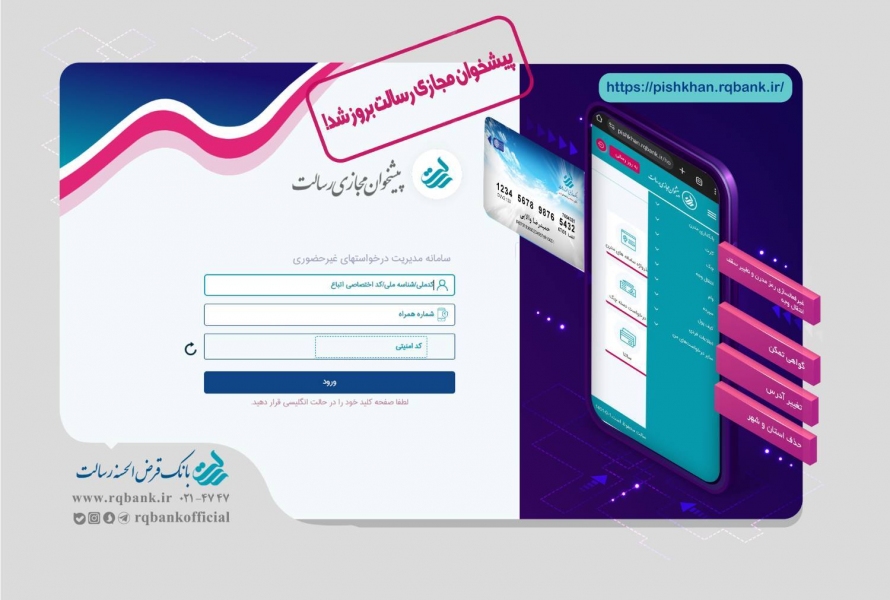

سامانه پیشخوان مجازی رسالت بروز شد

18 مهر 1401

سامانه پیشخوان مجازی رسالت بروز شد؛ با رابط سادهتر، انتقال وجه پایا/ساتنا/داخلی، بارگذاری فایل پرداختهای گروهی، رفع مسدودی سپرده و امنیت تقویتشده با OTP و فراشناسا، همه ۲۴/۷ در دسترس است

مشاهده

مطلب

مفهوم استقلال مالی: در این مقاله، استقلال مالی به معنای داشتن درآمد کافی از منابع غیرفعال برای پوشش هزینههای زندگی تعریف شده است.

وام رسالت: فرآیند اخذ وام رسالت بهصورت کاملاً آنلاین، از اعتبارسنجی در سامانه \"مرآت\" تا معرفی ضامن، بهطور دقیق توضیح داده شده است.

وام فوری رسالت: مفهوم وام فوری رسالت روشن شده و مشخص شده است که این یک محصول مجزا نیست، بلکه به دو روش اشاره دارد: داشتن امتیاز اعتباری ممتاز یا خرید و فروش امتیاز وام.

خطرات خرید امتیاز وام: این روش غیررسمی و پرریسک است. در این خلاصه به خطرات آن از جمله ریسکهای حقوقی، کلاهبرداری و باقی ماندن مسئولیت بازپرداخت برای فروشنده امتیاز، اشاره شده است.

۷ گام تا استقلال مالی: در نهایت، هفت گام ساده و کاربردی برای رسیدن به استقلال مالی ارائه شده است. این گامها از بودجهبندی و ایجاد صندوق اضطراری شروع شده و تا استفاده استراتژیک از وام رسالت برای سرمایهگذاری و در نهایت، سرمایهگذاری هوشمندانه و افزایش منابع درآمدی، ادامه مییابد.

مشاهده

مطلب

شرایط اخذ وام رسالت

18 مهر 1401

بانک قرضالحسنه رسالت به مشتریان واجد شرایط، وام قرضالحسنه (بدون بهره) را با کارمزد سالیانه ۲٪ تا سقف ۴۰۰ میلیون تومان اعطا میکند. دریافت این تسهیلات مستلزم افتتاح حساب و نگهداری سپرده به مدت حداقل ۳ تا ۶ ماه برای کسب معدل حساب (میانگین موجودی) و انجام اعتبارسنجی است. امتیاز و سقف وام بر اساس میانگین موجودی حساب متقاضی محاسبه میشود؛ به طوری که هر ماه سپردهگذاری حدود ۲۰٪ مبلغ میانگین سپرده را به عنوان امتیاز تسهیلات به متقاضی میافزاید. دورهی بازپرداخت وام نیز متناسب با نسبت مبلغ وام به معدل حساب بین ۱۲ تا ۶۰ ماه تعیین میگردد. برای مثال، در صورت دریافت وامی معادل ۱۰۰٪ میانگین موجودی حساب، بازپرداخت بهصورت ۱۲ ماهه خواهد بود؛ و اگر وام معادل ۴۰٪ یا ۲۰٪ معدل حساب باشد، دوره بازپرداخت به ترتیب حدود ۴۸ ماه و حداکثر ۶۰ ماه در نظر گرفته میشود. این وام عملاً بدون بهره بوده و تنها کارمزد اندک یادشده را شامل میشود که در مقایسه با تسهیلات عادی بانکی شرایط بسیار مناسبی دار.

از نظر ضمانت و مدارک موردنیاز، بانک رسالت از سیستم اعتبارسنجی برای تعیین وثیقه استفاده میکند و معمولاً ارائهی یک سفته الکترونیکی به همراه معرفی یک ضامن معتبر شرط اصلی دریافت وام است. بسته به مبلغ وام و وضعیت اعتباری متقاضی، نوع ضامن و تضمین متفاوت خواهد بود؛ برای مبالغ بالا (مثلاً سقف ۴۰۰ میلیون تومان) داشتن ضامن رسمی با گواهی کسر از حقوق الزامی است، در حالی که برای مبالغ کمتر یک ضامن با سفته نیز کفایت میکند و در صورت نبود ضامن کارمند، میتوان فردی با پروانه کسب معتبر را به عنوان ضامن معرفی نمود. همچنین در صورتی که متقاضی از رتبه اعتباری بسیار ممتاز برخوردار باشد، امکان دریافت وام صرفاً با اتکا به اعتبار خود متقاضی و ارائه سفته (بدون نیاز به ضامن) نیز وجود دارد. مدارک مورد نیاز جهت دریافت وام شامل مدارک هویتی (کارت ملی و شناسنامه)، مدارک شغلی مانند فیش حقوقی یا گواهی اشتغال به کار (و در مورد مشاغل آزاد، مجوز کسبوکار)، گزارش نتیجه اعتبارسنجی مرآت، اطلاعات محل سکونت و همچنین مدارک شناسایی و شغلی ضامن (در صورت لزوم) به همراه ارائهی سفته الکترونیکی دارای کد یکتا است. تمامی مراحل ثبتنام و درخواست وام به شکل غیرحضوری و از طریق سامانههای الکترونیکی بانک انجام میشود؛ به این منظور بانک رسالت «پیشخوان مجازی» را تدارک دیده است که متقاضی پس از انجام اعتبارسنجی در سامانه مرآت، میتواند با دریافت سفته الکترونیکی از سامانه آیکاپ و سپس از طریق اینترنتبانک رسالت، درخواست تسهیلات را به همراه مدارک لازم به صورت آنلاین ثبت کند. پس از تکمیل پرونده و بررسی توسط کارشناسان بانک، در صورت تأیید نهایی از طریق پیامک به متقاضی اعلام میشود تا جهت امضای قرارداد و ارائه ضمانتها به شعبه مراجعه کن؛ سپس مبلغ وام معمولاً ظرف حداکثر دو روز کاری پس از نهاییشدن اقدامات به حساب متقاضی واریز خواهد شد

مشاهده

مطلب

آدرس دفتر مشهد

18 مهر 1401

دفتر مشهد مجموعه ایرانیوام به عنوان مرکز اصلی مشاوره و پیگیری خدمات وام قرضالحسنه رسالت و سایر تسهیلات بانکی، آماده ارائه مشاوره حضوری و پاسخگویی به متقاضیان محترم در سراسر کشور است.

آدرس کامل:مشهد، حاشیه بلوار فرهنگ، فرهنگ 35 قایم مقام 15 پلاک 80 تلفن 05138670885 و09379376700

مشاهده

مطلب

9 روش انتقال پول از خارج به ایران

18 مهر 1401

این مقاله ۹ راه اصلی برای انتقال پول از خارج به ایران را بررسی میکند:

حواله بانکی (سوئیفت)انتقال امن و مناسب برای مبالغ بالا، ولی نیازمند حساب واسط در کشور ثالث و کارمزد بالا.

صرافیهای ارزیساده و سریع (۱–۲ روز)، بدون نیاز به پیچیدگی بانکی، ولی با اختلاف نرخ (۲–۵٪).

وسترن یونیون/مانیگرامحواله فوری تا کشور واسط، بدون حساب بانکی، اما نیازمند حضور یا واسطه در آن کشور.

پیپالنقلوانتقال لحظهای از طریق ایمیل، ولی ایران را پشتیبانی نمیکند و نیاز به واسط برای نقد کردن.

اسکریلمشابه پیپال با کارمزد کمتر، اما باز هم غیرمستقیم و وابسته به واسط.

وبمانی/پرفکتمانیتحریمنشده، انتقال آنی با کارمزد <۱٪، نیاز به صرافی آنلاین برای تبدیل به ریال.

Wise/Revolutنئوبانک با کارمزد بسیار کم و نرخ واقعی بازار، ولی ایران را پوشش نمیدهد و باید از واسطه استفاده کرد.

ارز دیجیتالغیرمتمرکز، سرعت بالا و کارمزد پایین (بهویژه تتر روی شبکه ترون)، اما نیاز به کیف پول و دانش فنی.

حواله دستی (مسافر/هاوالا)ساده و کمهزینه، بر پایه اعتماد و مناسب مبالغ کوچک، اما پرریسک و زمانبر.انتقال پول به ایران

مشاهده

مطلب

افتتاح حساب آنلاین و غیر حضوری

18 مهر 1401

افتتاح حساب بانکی آنلاین و غیرحضوری در ایران، فرایندی نوین است که به شما امکان میدهد بدون نیاز به مراجعه حضوری به شعبه، حساب بانکی باز کنید. این روش که توسط بانک مرکزی جمهوری اسلامی ایران و شورای عالی مبارزه با پولشویی تایید شده، مزایایی نظیر صرفهجویی در زمان و هزینه، دسترسی آسان، و امکان انجام بسیاری از عملیات بانکی را فراهم میکند. بانکهایی مانند مهر ایران، رسالت، ملی، ملت، پارسیان، آینده (آبانک)، گردشگری (توبانک) و تجارت، این خدمت را ارائه میدهند و متقاضیان با داشتن مدارکی نظیر کارت ملی هوشمند، شناسنامه، سیمکارت به نام خود و انجام احراز هویت تصویری، میتوانند به صورت آنلاین حساب باز کنند. این فرآیند تحت نظارت دقیق نهادهای نظارتی برای تضمین امنیت و رعایت قوانین مبارزه با پولشویی انجام میشود.

مشاهده

مطلب

بانک قرضالحسنه رسالت بهعنوان یک بانک تمامدیجیتال و بدون شعبه، در گزارشهای شاپرک طی ماههای متعدد سالهای ۱۴۰۲ و ۱۴۰۳ از نظر تعداد تراکنشهای موبایلی در صدر قرار گرفته (در شاخص مبلغی معمولاً پایینتر است). این بانک با افتتاح حساب آنلاین و تمرکز بر پیشخوان و همراهبانک، رشد پرشتابی در کاربران دیجیتال داشته و مجموع مشتریانش به بیش از ۱۰ میلیون نفر رسیده است. طبق آمار، سهم رسالت از تعداد تراکنشهای موبایلی در بهمن ۱۴۰۳ حدود ۱۷.۱۴٪ بوده که نشاندهنده رهبری رسالت در تراکنشهای موبایلی و تثبیت جایگاهش در بانکداری دیجیتال ایران است.

مشاهده

مطلب

آموزش فعالسازی رمز اینترنت بانک رسالت

18 مهر 1401

آموزش سریع و آسان فعالسازی اینترنتبانک رسالت، دریافت رمز و استفاده از خدمات بانکی و وام قرضالحسنه، همه در یک راهنمای مرحلهبهمرحله.

مشاهده

مطلب

اعتبار سنجی بانکی

18 مهر 1401

اعتبارسنجی بانکی یعنی اندازه‑گیری میزان خوشحسابی افراد یا شرکتها و برآورد ریسک بازپرداخت وام. خروجی آن یک امتیاز عددی ۰–۹۰۰ و یک رتبه حرفی A تا E است (A عالی، E بسیار ضعیف).

در ایران، هستهٔ نظام اعتبارسنجی را شرکت مشاور رتبهبندی اعتباری ایران و سامانه ملی اعتبارسنجی تحت نظارت بانک مرکزی تشکیل میدهد؛ برای بیش از ۴۰ میلیون نفر پرونده اعتباری فعال است.

مهمترین عوامل اثرگذار بر امتیاز: سابقه پرداخت اقساط (۴۹٪ وزن)، توان بازپرداخت اثباتشده، تنوع تسهیلات و بدهیهای جاری. خوشحسابی مداوم، سریعترین راه ارتقای رتبه است.

استعلام رتبه اکنون مرحلهٔ الزامی در همه بانکهاست؛ رتبه بالا اخذ وام بدون ضامن را آسان میکند و رتبه پایین منجر به سختگیری یا رد درخواست میشود. با فراگیر شدن اعتبارسنجی، مطالبات معوق بانکها کاهش چشمگیر یافته است.

نمونهٔ پیشرو: سامانه «مرآت» بانک رسالت که با مدل هوشمند خود نرخ نکول وامهای قرضالحسنه را به زیر ۰٫۵٪ رسانده و عملاً وثیقه و ضامن را حذف کرده است.

پلتفرمهای فینتک مانند ایرانوام، «سنجینه» و «اعتبار من» به مردم امکان استعلام آنلاین، مشاهده گزارش کامل و جستوجوی وام متناسب با رتبه اعتباری را میدهند.

چالشها و فرصتها: تکمیل پایگاه داده با منابع غیربانکی، حفظ حریم خصوصی، بهروزرسانی مداوم مدلها و آموزش عمومی برای ارتقای فرهنگ مالی.

به بیان کوتاه، اعتبارسنجی بانکی در ایران امروز به ستونفقرات تصمیمگیری اعتباری تبدیل شده است؛ هم بانکها را در مدیریت ریسک یاری میدهد و هم به مشتریان خوشحساب قدرت چانهزنی و دسترسی سریعتر به وام میبخشد – و آیندهٔ آن با توسعۀ فناوری و دادههای گستردهتر روشنتر خواهد بود.

مشاهده

مطلب

بانک ملت

18 مهر 1401

از بــانک مـلّت یکــنجــام پرنشــاط در شبکه بانکیایـران و حضــوری بــــینالمللی ثابت بزرگی دارد. در ادامه نسخهای مختصر و منظم از مهمترین ویژگیها، خدمات، نقاط قوت و چالشهای بانک ملت تا تابستان ۱۴۰۴ / اوت ۲۰۲۵ آمده است:

۱. تأسیس و ساختار مالکیتیبانک ملت در ۲۲ ژوئیه ۱۹۸۰ (۳۱ تیر ۱۳۵۹) با ادغام ده بانک خصوصی قبل از انقلاب تأسیس شد، از جمله بانکهای تهران، پارس، داریوش، تجارت خارجی و فرهنگیان .از سالهای اولیه بهعنوان آغازگر خصوصیسازی شناخته میشود؛ IPO آن در ۱۸ فوریه ۲۰۰۹ با عرضه اولیه ۵٪ از سهام و پس از آن عرضههای بعدی صورت گرفت .در سال ۲۰۲۳ بانک با داراییهای ثبتشده حدود ۲۸۰ میلیارد دلار و درآمدی بیش از ۶٫۷ میلیارد دلار (۲۰۱۶) فعالیت میکرد و دولت ایران درجریان آن حدود ۱۶٫۹۹٪ از سهام را در اختیار دارد .

۲. خدمات بانکی و دیجیتالبانک ملت خدماتی فراتر از یک بانک سنتی ارائه میدهد: حسابهای پسانداز، حساب جاری بدون بهره «جام» (JAAM)، انواع کارت، تسهیلات مسکن، بانکداری شرکتی و خصوصیسازی، و مدیریت ثروت .از خدمات آنلاین ابتکاری آن میتوان به حساب جاری «جام» بدون بهره و پشتیبانی از بانکداری اینترنت و موبایلی اشاره کرد .

۳. حضور بینالمللی و شعب خارج از کشوربانک ملت برای اولین بار در تهران بر پایه ادغام شعب تهران و تجـارت، بانک «Persia International Bank PLC» را در لندن تأسیس کرد؛ از ۲۹ آوریل ۲۰۰۲ در لندن شروع به فعالیت نمود و تا کنون بین دو بانک سهامی مشترک باقی مانده است (۶۰٪ سهم ملت و ۴۰٪ بانک تجارت) .در ترکیه شعبههای فعال در استانبول، آنکارا و ازمیر دارد که نخستین شعبه در ۱۶ آوریل ۱۹۸۲ شروع به کار کرد . علاوه بر آن، فعالیتهایی در ارمنستان (ایروان) و کره جنوبی (سئول) نشاندهنده گسترش فعالیت مالیـبینالمللی بانک است .

۴. جایگاه در پرداخت الکترونیکزیرمجموعه «بهپرداخت ملت» (Behpardakht Mellat) در بازار پرداختهای دیجیتال ایران سهم قابلتوجهی دارد؛ گزارشهای رسمی شاپرک حاکی از کسب ۲۰٫۳۹٪ سهم ارزش تراکنشهای اینترنتی در سال ۲۰۲۳ است .

۵. تحریمها و دعاوی حقوقیبانک ملت از سال ۲۰۰۷ در لیست تحریمهای وزارت خزانهداری آمریکا (E.O.13382 و 13224) قرار گرفت و نام آن در لیست SDN همراه با Persia International درج گردید .اتحادیه اروپا در ۲۹ ژانویه ۲۰۱۳ تحریم علیه بانک را بهدلیل نبود مستندات کافی و نقص اصول قانونی باطل کرد و در ۱۸ فوریه ۲۰۱۶ دادگاه عالی تأیید کرد که دلایل ارائهشده کافی نبودهاند در بریتانیا نیز دادگاه عالی در ژوئن ۲۰۱۳ حکم داد تحریم بانک، «غیرقانونی، نامتناسب و بیدلیل» بوده است . مناقشه حقوقی بین دولت بریتانیا و بانک با طرح خسارت حدود ۱٫۷ میلیارد دلار ادامه یافت؛ اما در روز اول رسیدگی (ژوئن ۲۰۱۹) توافق خارج از دادگاه انجام شد که برخی رسانهها رقم حدود ۱٫۲۵ میلیارد پوند به همراه بهره را گزارش کردند، در حالی که پاسخ رسمی دولت معادل ۹۱٫۳ میلیون یورو بهاضافه حدود یک میلیون پوند هزینه حقوقی اعلام شد .

۶. نقاط قوت و چالشهای اصلیاز نقاط قوت بانک ملت میتوان به شبکه گسترده داخلی، حضور بینالمللی، نوآوری دیجیتال و سهم بالای بازار پرداخت الکترونیکی اشاره کرد. همچنین عملکرد حقوقی آن در مقابل تحریمهای اروپاـبریتانیا، اعتبار قابلتوجهی به این بانک بخشید.با این حال، ادامه تحریمهای آمریکا و محدودیت در روابط کارگزاری بینالمللی، فشار هزینههای انطباق (مثل AML/CFT)، و تأثیرات اقتصادی و سیاسی کلان از جمله مهمترین چالشها است. تمام این محدودیتها ممکن است ریسکهای اعتباری و ارتباطی خارجی را برای بانک ایجاد کنند.

مشاهده

مطلب

بانک مسکن

18 مهر 1401

بانک مسکن بهعنوان اولین بانک تخصصی تامین مالی مسکن در ایران، در سال ۱۳۱۷ (معادل ۱۹۳۸ میلادی) با نام «بانک رهنی ایران» تأسیس شد و پس از انقلاب اسلامی به شکل فعلی درآمد؛ این بانک، یک نهاد دولتی با بیش از ۱۲۰۰ شعبه در سراسر کشور است که عمدتاً در زمینه تأمین مالی خرید، ساخت و اجاره مسکن فعالیت میکند .در دورهای، تنها بانکی بود که حق اعطای وام قرضالحسنه مسکن (اوراق تسه) را داشت و ابزار «اوراق امتیاز تسهیلات مسکن» را بهعنوان ابزار مالی بازار سرمایه معرفی نمود.در سال ۲۰۲۵، بانک حدود ۹۱٬۰۰۰ واحد مسکونی از طرح ملی نهضت مسکن را بهصورت اقساطی تامین مالی کرده — معادل ۳۸٪ از مجموع ۳۷۸٬۰۰۰ قرارداد منعقدشده — و تأمین مالی پروژهها با همکاری حدود ۲۰ بانک دیگر، حدود ۱٫۷ کوادریلیون ریال بود.

در مجموع، این چکیده تصویر کلی از هویت تاریخی، تمرکز تخصصی، نقش کنونی در طرحهای ملی و تأثیر اقتصادی بانک مسکن را در چند جمله کوتاه ارائه میکند.

مشاهده

مطلب

راهنمای جامع افتتحاح حساب بانک رسالت

18 مهر 1401

خلاصه مراحل افتتاح حساب در بانک قرضالحسنه رسالت (آنلاین)

1. ورود به سامانه بانک رسالت

از طریق مرورگر وارد سایت rqbank.ir شوید و از منو گزینهی عضویت و افتتاح حساب را انتخاب کنید.

2. شروع ثبتنام و پذیرش قوانین

در صفحه توضیح مراحل، روی دکمه «تقاضای عضویت و افتتاح حساب» کلیک کنید. سپس قوانین را مطالعه کرده و گزینهی «مطالعه کردم» را تیک بزنید و «شروع فرآیند» را بزنید.

3. ورود اطلاعات اولیه و احراز مالکیت سیمکارت

شماره موبایل (به نام خود شخص)، کد ملی و کد امنیتی (کپچا) را وارد کنید. کد پیامکی برای احراز هویت ارسال میشود، آن را وارد نمایید.

4. ورود تاریخ تولد و شناسه پشت کارت ملی

تاریخ تولد و شماره سریال پشت کارت ملی (یا کد رهگیری رسید کارت جدید) وارد شود.

5. ثبت اطلاعات فردی

وارد کردن اطلاعات زیر:

وضعیت تأهل

میزان تحصیلات

دین و مذهب

تلفن ثابت و اضطراری

شغل

6. ثبت آدرس و کدپستی

وارد کردن آدرس دقیق محل سکونت روی نقشه و ثبت کدپستی. امکان وارد کردن آدرس محل کار یا مراجعه بهصورت اختیاری نیز وجود دارد.

7. ارسال امضا

یک امضا با خودکار مشکی روی کاغذ سفید انجام دهید و از آن عکس بگیرید. سپس در سامانه بارگذاری کنید.

8. ضبط ویدیو سلفی

متن نمایش دادهشده روی صفحه را به صورت واضح و شمرده با صدای خود مقابل دوربین گوشی بخوانید و ویدیو را ضبط و ارسال کنید.

9. پرداخت هزینه خدمات

پرداخت مبلغ حدود ۱۴۰,۰۰۰ تومان بابت هزینه صدور کارت، استعلامها و ارسال آن.

10. تحویل کارت بانکی

پس از تأیید نهایی، کارت بانکی طی حدود ۷ تا ۱۰ روز کاری به آدرسی که وارد کردهاید پست میشود. مأمور «همیار رسالت» کارت را فقط به خودتان تحویل میدهد.

مشاهده

مطلب

پست بانک ایران

18 مهر 1401

پست بانک ایران که در سال ۱۳۷۵ تأسیس شد، امروز با بیش از ۶ ۵۰۰ شعبه و باجهی بانکی—عمدتاً در مناطق روستایی—وسیعترین شبکهی بانکی کشور را در اختیار دارد و بهدلیل تمرکز بر «بانکداری توسعهای» و تحول دیجیتال، در دو سال متوالی بهعنوان برترین بانک دولتی از سوی وزارت اقتصاد برگزیده شده است. این مقالهی سئو-شده، تاریخچه، ساختار مدیریتی، خدمات، عملکرد مالی، برنامههای نوآوری، چالشهای امنیتی و چشمانداز آیندهی پست بانک را در قالب زیرعنوانهای بهینه برای موتورهای جستوجو بررسی میکند.

مشاهده

مطلب

بانک ایران زمین

18 مهر 1401

بانک ایران زمین با بیش از یک دهه فعالیت، امروز در نقطهٔ تلاقی فرصتهای تحول دیجیتال و چالشهای جدی مالی قرار دارد. این بانک خصوصی که در سال ۱۳۸۹ از دل مؤسسه مالی و اعتباری مولیالموحدین متولد شد، با شبکهای ۲۶۲ شعبهای، سرویسهای بانکداری باز «فراز» و مرکز نوآوری فعال، میکوشد برند خود را در فضای بانکداری هوشمند ایران تثبیت کند؛ اما همزمان زیان انباشته بیسابقه، تحریمهای بینالمللی و حملات سایبری، مسیر آیندهاش را پرریسک کرده است. در ادامه، تصویری چندبُعدی از تاریخچه، ساختار، خدمات، دستاوردها، ریسکها و الزامات سئو برای «بانک ایران زمین» ارائه میشود.

مشاهده

مطلب

بانک صادرات

18 مهر 1401

بانک صادرات ایران که در سال ۱۳۳۱ تأسیس شده، یکی از بزرگترین و قدیمیترین بانکهای غیردولتی کشور است و امروزه با بیش از دو هزار شعبه داخلی و شعب بینالمللی در ۲۳ کشور فعالیت میکند. این بانک خدمات متنوعی از جمله سپردهگذاری، تسهیلات، بانکداری دیجیتال (همراهبانک، اینترنتبانک، اپلیکیشن صاپ)، خدمات ارزی و کارگزاری بورس ارائه میدهد.

در سالهای اخیر با کاهش تعداد شعب، توسعه زیرساختهای دیجیتال و اصلاح ساختار مالی، رشد قابل توجهی در درآمد و سودآوری داشته است. با وجود تحریمهای بینالمللی، بانک صادرات با تمرکز بر نوآوری، افزایش بهرهوری و گسترش خدمات آنلاین، جایگاه خود را بهعنوان یکی از مهمترین بازیگران نظام بانکی ایران حفظ کرده و چشمانداز روشنی برای آینده ترسیم کرده است.

مشاهده

مطلب

آموزش سفته الکترونیک (آی کاپ)

18 مهر 1401

ضمانت سفته الکترونیکی در اپ آیکاپ — مراحل مختصر:

آمادگی ضامنضامن نیز مانند صادرکننده باید مراحل احراز هویت غیرحضوری، گرفتن امضای دیجیتال و اعتبارسنجی در سامانه مرآت را انجام دهد.

انتخاب گزینه ضمانتبعد از ورود به بخش سفته الکترونیک در اپلیکیشن، گزینه “ضمانت سفته” را انتخاب کن.

وارد کردن اطلاعات سفته مورد ضمانتشناسه یکتای سفته و کد ملی صادرکننده را وارد کن؛ سپس به صفحه پیشنویس راهنمایی میشوی.

تأیید اطلاعات و صدور نهاییپیشنویس را بررسی کن و در صورت تأیید، با پرداخت هزینه، ضمانت را نهایی کن. سفته ضمانتشده پس از صدور، در بخش “سفتههای من” قابل مشاهده است.

مشاهده

مطلب

مراحل دریافت وام بانک رسالت

18 مهر 1401

خلاصهٔ سریع وام با امتیاز بانک رسالت

چیست؟ تسهیلات قرضالحسنه بدون سود با کارمزد ثابت ۲٪؛ سقف وام بر پایهٔ «امتیاز» ناشی از میانگین موجودی حساب.

مراحل اصلی:

افتتاح حساب آنلاین در امرسالت + عضویت کانون + سیمکارت به نام خود.

اعتبارسنجی مرآت (گزارش معمولاً تا ۱۲ ماه معتبر).

تأمین امتیاز: سپردهگذاری ۳ تا ۶ ماه (۶ ماه ≈ امتیاز معادل مبلغ سپرده) یا انتقال امتیاز از دیگران.

ثبت درخواست در پیشخوان، تعیین مبلغ و قسط.

تضامین: سفتهٔ الکترونیکی؛ در صورت نیاز ضامن با رتبهٔ مرآت.

انتقال امتیاز: فقط از مسیر رسمی «معرفی وام» در پیشخوان انجام شود؛ برای پیدا کردن واگذارنده میتوانید از پلتفرمهای مشاوره مثل ایرانی وام کمک بگیرید، اما ثبت انتقال حتماً باید در پرتال بانک باشد.

سقف و مدت بازپرداخت: تا حدود ۴۰۰ میلیون تومان (بسته به امتیاز و رتبهٔ مرآت)؛ اقساط ۶ تا ۶۰ ماه. استفاده از درصد کمترِ امتیاز ⇒ اقساط بلندتر (مثلاً ۱۰۰٪ امتیاز ≈ ۱۲ ماه).

شرایط کلیدی: نداشتن چک برگشتی/معوقه، رتبهٔ مرآت «متناسب» به بالا؛ در رتبههای عالی امکان بدون ضامن.

مزایا: بدون سود، کارمزد کم، فرآیند تمامآنلاین، مسدودی سپرده ندارد.

هشدارها: از خرید امتیاز خارج از مسیر رسمی پرهیز کنید؛ دیرکرد اقساط امتیاز اعتباری را پایین میآورد و شانس وامهای بعدی را کم میکند.

مشاهده

مطلب

آموزش دریافت وام فوری بانک رسالت

18 مهر 1401

دریافت سریع و آسان وام قرضالحسنه رسالت تا سقف ۴۰۰ میلیون تومان، بدون ضامن و کاملاً آنلاین.همراهی و مشاوره با ایرانیوام در همه مراحل دریافت وام رسالت.

مشاهده

مطلب

تامین مالی سریع از طریق بانک رسالت: تحلیلی جامع بر خدمات «ایرانی وام» و بازار امتیاز تسهیلات

18 مهر 1401

\"ایرانی وام\" راه حلی نوین برای دسترسی سریع به وام رسالت ارائه میدهد، که با خرید یا امتیاز قرضی، نیاز به سپردهگذاری طولانی را برطرف میکند. این روش به مشتریان امکان میدهد تا بدون اتلاف وقت و با پرداخت هزینه اولیه، وام خود را دریافت کنند و حتی پس از بازپرداخت وام، مبلغ رهن امتیاز را پس بگیرند. این خدمات به شما کمک میکند تا بهینهترین مسیر را برای تامین مالی خود انتخاب کنید.

مشاهده

مطلب

این محتوا یک راهنمای جامع برای افرادی است که قصد دارند در سال ۱۴۰۴ وام بانک رسالت را از طریق یک روش جایگزین، یعنی استفاده از امتیازهای قرضی یا خریداریشده، دریافت کنند. به طور خاص، این راهنما به بررسی نقش وبسایتهای واسطهای مانند «ایرانی وام» میپردازد که فرآیند واگذاری امتیاز وام را تسهیل میکنند.

در این خلاصه، به نکات کلیدی زیر پرداخته میشود:

روش کار: شما به جای کسب امتیاز وام از طریق سپردهگذاری طولانیمدت، امتیاز مورد نیاز خود را از شخص دیگری با پرداخت هزینه خریداری کرده و روند دریافت وام خود را سرعت میبخشید.

مراحل و هزینهها: راهنما به تفصیل مراحل گامبهگام این فرآیند، از یافتن فروشنده امتیاز تا ثبت درخواست وام، و همچنین هزینههای جانبی و کارمزدها را تشریح میکند.

ریسکها و هشدارها: با توجه به وجود کلاهبرداری در این زمینه، بخش مهمی از محتوا به نکات امنیتی، نحوه شناسایی واسطههای معتبر و روشهای انجام یک معامله امن اختصاص دارد.

به طور کلی، این متن به شما کمک میکند تا با آگاهی کامل از مزایا، معایب و خطرات احتمالی، برای دریافت وام بانک رسالت از طریق خرید امتیاز در سال ۱۴۰۴ تصمیمگیری کنید.

مشاهده

مطلب

راهنمای کامل دریافت وام رسالت در سال 1404 با کمک ایرانی وام: از افتتاح حساب تا دریافت وام فوری

18 مهر 1401

این راهنما به طور جامع به دریافت وام رسالت در سال 1404 و نقش ایرانی وام به عنوان یک شرکت برتر در زمینه تسهیل وام رسالت میپردازد. در این مطلب، شرایط وام رسالت، از جمله سقف وام و مدارک لازم، به طور کامل بررسی شده و به موضوع وام فوری رسالت و راهکارهای تسریع فرآیند دریافت آن پرداخته میشود. همچنین، آموزش مرات برای کسب بهترین رتبه اعتبارسنجی و آموزش افتتاح حساب رسالت به صورت قدم به قدم پوشش داده شده است تا کاربران بتوانند صفر تا صد مراحل دریافت وام خود را، چه به صورت مستقل و چه با کمک مشاوره از شرکتهایی مانند ایرانی وام در شهرهای مختلف از جمله تهران و اصفهان، با موفقیت طی کنند.

مشاهده

مطلب